中级会计职称

甲公司是一家制药企业。2019年,甲公司在现有产品的基础上成功研制出第二代新产品。 如果第二代新产品投产,需要新购置成本为800万元的设备一台,税法规定该设备使用期为4年,采用直线法计提折旧,预计残值率为4%。 第5年年末,该设备预计市场价值为60万元(假定第5年年末新产品停产)。 财务部门估计每年固定成本为70万元(不含折旧费),变动成本为180元/盒。 另外,新设备投产初期需要垫支营运资金250万元。 垫支的营运资金于第5年年末全额收回。 新产品投产后,预计年销售量为5.5万盒,销售价格为310元/

题目

如果第二代新产品投产,需要新购置成本为800万元的设备一台,税法规定该设备使用期为4年,采用直线法计提折旧,预计残值率为4%。

第5年年末,该设备预计市场价值为60万元(假定第5年年末新产品停产)。

财务部门估计每年固定成本为70万元(不含折旧费),变动成本为180元/盒。

另外,新设备投产初期需要垫支营运资金250万元。

垫支的营运资金于第5年年末全额收回。

新产品投产后,预计年销售量为5.5万盒,销售价格为310元/盒。

同时,由于现有产品与新产品存在竞争关系,新产品投产后会使现有产品的营业现金净流量每年减少82.5万元。

为该新产品项目追加筹资时的目标资本结构为债务权益比为3:7,债务融资均为长期借款,税前利息率为6%,无筹资费。

权益资本均为普通股和留存收益。

甲公司适用的企业所得税税率为25%。

资本市场中的无风险利率为2%,市场组合的平均报酬率为8%,β系数为1.49。

要求:

(1)计算为新产品项目追加筹资时的边际资本成本;

(2)计算新产品项目的初始现金流量、第5年年末的现金净流量;

(3)计算新产品项目的净现值。

相似问题和答案

第1题:

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)A公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股,股票的β值为2,无风险收益率为5%,股票市场的平均收益率为15%,公司目前的销售收人为1000万元,变动成本率为40%,固定付现成本为80万元,非付现成本为20万元。

(2)公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(3)旧设备当初购买成本40万元;税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为10万元,已经商量好了一家买方。

(4)新设备买价为80万元,税法规定该类设备的折旧年限10年,残值率10%,直线折旧法。使用5年后的变现价值估计为5万元。

(5)新产品投产后,预计每年的销售收入会增加200万元,假设变动成本率仍为40%,固定付现成本会增加16万元。 (6)生产部门估计新产品的生产还需要增加20万元的经营营运资本。

(7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.5,其资产负债率为60%。

(8)公司投资所需要增加的资金现有两个方案可供选择:按10%的利率发行债券(方案1);按每股20元发行新股(方案2)。

(9)公司适用所得税率均为30%。

要求:

(1)确定增加新产品生产前的每年的息税前营业利润;

(2)确定增加新产品生产后的每年的息税前营业利润;

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额;

(4)该公司以降低总杠杆系数,取得较高每股收益作为改进经营计划的标准,填写下表,并判断公司应采用何种筹资方式,说明原因; 项目 追加新产品前 追加新产品后(方案1) 追加新产品后(方案2) 每股收益 总杠杆 (5)若根据(4)所确定的筹资方式为新项目筹资,计算评价该项目使用的折现率(百分位取整);

(6)计算项目的净现值。

(1)增加新产品生产前的每年的息税前营业利润

1000-1000×40%-100=500(万元)

(2)确定增加新产品生产后的每年的息税前营业利润

新设备折旧=80×(1-10%)/10=7.2(万元)

新设备投产后的固定成本=100+16+7.2=123.2(万元)

1200-1200×40%-123.2=596.8(万元)

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额

=

S=688.67(万元)

⑷

| 项目 |

追加新产品前 |

追加新产品后(方案1) |

追加新产品后(方案2) |

|

每股收益 |

2.94 |

1.42 |

1.39 |

|

总杠杆 |

1.43 |

3.55 |

3.45 |

=(1000-1000×40%)/(1000-1000×40%-100-800×10%)=1.43

投产前的每股收益

投产后采用负债筹资的总杠杆系数

=(1200-1200×40%)/(1200-1200×40%-123.2-900×10%)=1.42

投产后采用负债筹资的每股收益

投产后采用股票筹资的总杠杆系数

=(1200-1200×40%)/(1200-1200×40%-123.2-800×10%)=1.39

投产后采用股票筹资的每股收益

(元/股)

(元/股) 两种方案均比原有的总杠杆系数降低了,且采用负债筹资可以使公司的每股收益较高.所以应采用方案1。

(5)负债的资本成本=10%×(1-30%)=7%

类比上市公司的产权比率=60%/(1-60%)=1.5

类比上市公司的β资产=β权益/[1+(1-30%)×产权比率]=1.5/[1+0.7×1.5]=0.73

A公司追加筹资后的产权比率=900/1200=0.75

A公司新的β权益=β资产×[1+(1-30%)×0.75]=0.73×1.525=1.11

股票的资本成本=5%+1.1 1×(15%-5%)=16.1%

加权平均资本成本=7%×900/2100+16.1%×1200/2100=3%+9.2%=12%

(6)计算项目的净现值;

旧设备的折旧=[40×(1-10%)/10]=3.6(万元)

旧设备的账面净值=40-3.6×5=22(万元)

新设备第5年末的账面净值=80-5×7.2=44(万元)

| 项目 |

金额 |

年限 |

|

新设备投资 |

-80 |

0 |

|

垫支经营营运资本 |

-20 |

O |

|

丧失的旧设备变现价值 |

-10 |

0 |

|

丧失的旧设备变现损失抵税 |

-12×30%=-3.6 |

0 |

|

税后收入 |

200×(1-30%)=140 |

|

|

税后付现成本 |

(-200×40%+16)×(1-30%)=-67.2 |

|

|

折旧抵税 |

(7.2+3.6)×30%:3.24 |

|

|

营业现金流量 |

76.04 |

1-5 |

|

回收经营营运资本 |

20 |

5 |

|

回收残值 |

5 |

5 |

|

残值净损失抵税 |

(44-5)×30%+4×30%=12.9 |

5 |

第2题:

B产品投产后,预计第1年销售量为10万件,第2年和第3年每年增长5%,以后年度保持第3年的水平不变。单价为600元,单位变动成本为400元,每年付现固定成本为120万元。同时,由于B产品与A产品存在竞争关系,B产品投产后会使A产品的年销售量减少0.5万件,已知A产品的单价为500元,单位变动成本为300元。

公司目前的β系数为1.5,债务权益比为4:6。预计新项目投产后公司的经营风险没有变化,但债务权益比变为1:1。税前债务资本成本为10%,适用的所得税税率为25%。资本市场中的无风险利率为4%,市场组合的风险溢价为6%。

要求:

(1)计算评价新项目使用的折现率。

(2)计算投产新产品B各年的现金净流量。

(3)计算投产新产品B的净现值。

β权益=1×[1+1/1×(1-25%)]=1.75

权益资本成本=4%+1.75×6%=14.5%

加权平均资本成本=10%×(1-25%)×50%+14.5%×50%=11%

(2)折旧=2400×(1-5%)/6=380(万元)

第5年年末账面价值=2400-380×5=500(万元)

NCF0=-2400-600=-3000(万元)

NCF1=10×(600-400)×(1-25%)-120×(1-25%)+380×25%-0.5×(500-300)×(1-25%)=1430(万元)

NCF2=10×(1+5%)×(600-400)×(1-25%)-120×(1-25%)+380×25%-0.5×(500-300)×(1-25%)=1505(万元)

NCF3=10×(1+5%)×(1+5%)×(600-400)×(1-25%)-120×(1-25%)+380×25%-0.5×(500-300)×(1-25%)=1583.75(万元)

NCF4=1583.75(万元)

NCF5=1583.75+600+400+(500-400)×25%=2608.75(万元)

(3)净现值=-3000+1430/(1+11%)+1505/(1+11%)2+1583.75/(1+11%)3+

1583.75/(1+11%)4+2608.75/(1+11%)5=3259.24(万元)。

第3题:

1.甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

加权平均资本成本:0.4×8%×(1-25%)+0.6×11%=9%

所以适用折现率为9%

(2)初始现金流量:10000000+3000000=13000000(元)

第五年末账面价值为:10000000×5%=500000(元)

所以 变现相关流量为:1000000+(500000-1000000)×25%=875000(元)

每年折旧为:10000000×0.95/5=1900000

所以,第5年现金流量净额为:

50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%+3000000-545000+875000=7105000(元)

(3)企业1-4年的现金流量:

50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%-545000=3230000

所以:

净现值:3230000×(P/A,9%,4)+7105000×(P/S,9%,5)-13000000=2081770.5(元)

【点评】在项目投资的题目中,本题属于简单的题目。

第4题:

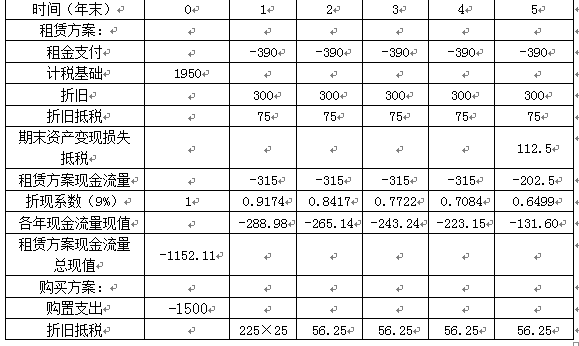

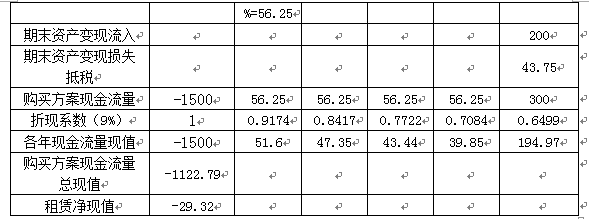

(1)如果自行购置该设备,预计购置成本为1500万元。根据税法规定,该项固定资产的折旧年限为6年,残值150万元,采用直线法计提折旧。预计该项资产5年后的变现价值为200万元。

(2)如果租赁,乙租赁公司要求每年租金390万元,租期5年,租金在每年年末支付。此外,由于租期较长,乙公司要求甲公司承担设备维修费用。

(3)合同约定,租赁期满设备所有权不转让。

(4)甲公司适用的所得税税率为25%,税前有担保借款利率为12%。项目要求的必要报酬率为15%。

要求:

(1)计算购买项目的常规净现值,判断是否投资购买该项设备。

(2)计算甲公司的租赁净现值。

(3)判断租赁方案是否可行。

第5年年末账面价值=1500-225×5=375(万元)

资产余值变现损失减税=(375-200)×25%=43.75(万元)

残值变现相关现金流量=200+43.75=243.75(万元)

营业现金流量=(800-300)×(1-25%)+225×25%=431.25(万元)

项目常规净现值=-1500-200+431.25×(P/A,15%,5)+(243.75+200)×(P/F,15%,5)=-1500-200+431.25×3.3522+(243.75+200)×0.4972=-33.73(万元)

因为净现值为负,所以企业自行购置设备进行投资是不可行的。

(2)该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

租赁资产的计税基础=390×5=1950(万元)

租赁资产的年折旧额=(1950-150)/6=300(万元)

每年折旧抵税=300×25%=75(万元)

税后有担保借款利率=12%×(1-25%)=9%

第5年年末账面价值=1950-300×5=450(万元)

残值变现抵税=450×25%=112.5(万元)

单位:万元

(3)项目的调整净现值=项目常规净现值+租赁净现值=-33.73-29.32=-63.05(万元),所以企业利用租赁扩充生产能力是不可行的。

第5题:

甲公司是一家制药企业。2008年,甲公司在现有产品P-Ⅰ的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-Ⅰ与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-Ⅰ的每年经营现金净流量减少545000元。新产品P-Ⅱ项目的β系数为1.40甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

(1)权益资本成本=4%+1.4*(9%-4%)=11%加权平均资本成本=0.4*8%*(1-25%)+0.6*11%=9%所以适用折现率为9%。

(2)初始现金流量=10000000+3000000=13000000(元)第5年末账面价值=10000000*5%=500000(元)所以,变现相关流量=1000000+(500000-1000000)*25%=875000(元)每年折旧=10000000*0.95/5=1900000所以,第5年现金流量净额=50000*300*(1-25%)-(600000+200*50000)*(1-25%)+1900000*25%+3000000-545000+875000=7105000(元)

(3)企业1~4年的现金流量=50000*300*(1-25%)-(600000+200*50000)*(1-25%)+1900000*25%-545000=3230000所以,净现值=3230000*(P/A,9%,4)+7105000*(P/S,9%,5)-13000000=2081770.5(元)

第6题:

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(2)lB设备当初购买成本l00万元,税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,如果不投产该产品,旧设备目前可以按照65万元的价格出售。

(3)新设备买价为600万元,税法规定该类设备的折旧年限l0年、残值率10%,直线折IB法。使用5年后的变现价值估计为l0万元。

(4)新产品投产后,预计每年的销售收入会增加1000万元,变动成本率为60%,固定付现成本会增加87万元(不含利息),利息增加10万元(按年支付)。

(5)生产部门估计新产品的生产需要增加l00万元的营运资本。

(6)A公司过去没有投产过类似新产品项目,但新项目与另_家上市公司B公司的经营项目类似,B公司股票的收益率与市场组合收益率的相关系数为0.8,B公司股票收益率的标准差为l5%,市场组合收益率的标准差为25%,B公司资产负债率为60%,.目前证券市场的无风险收益率为4.2%,证券市场的风险溢价为8%。8公司的所得税率为30%,A公司的所得税税率为25%。

(7)A公司的目标资本结构为负债/权益为2/3,将一直保持不变。

要求:

(1)确定不含财务杠杆B值;(保留三位小数)

(2)计算A公司的股东要求的报酬率;(保留整数)

(3)确定该项目相关的税后净利润;(不考虑残值变现损失)

(4)假设项目投资总额(包括营运资本投资)中有60%属于股东投资,债权投资在第5年末归还给债权人,项目的加权平均资本成本为6%,按照股权现金流量法计算项目的净现值。

(1)B公司的触益=0.8×15%/25%=0.48

B公司的产权比率=60%/(1-60%)=1.5

不含财务杠杆的β值

=B公司的β资产

=β权益/[1+(1-30%)×产权比率]

=0.48/[1+0.7×1.5]=0.234

(2)A公司新的β权益=β资产×[l+(1-25%)×2/3]=0.234×1.5=0.35

股东要求的报酬率=4.2%+0.35×8%=7%

(3)项目相关的收入为l000万元,相关的变动成本为I000×60%=600(万元),相关的固定付现成本(不含利息)为87万元,相关的利息为10万元,相关的折旧。(100+600)×(1-10%)/l0=63(万元),相关的税后净利润=(1000-600-87-10-63)×(1-25%)=180(万元)。

(4)旧设备的年折旧=100×(1-10%)/10=9(万元)

旧设备目前的账面净值=100-9×5=55(万元)

变现收益纳税(65-55)×25%=2.5(万元)

lB设备投资额=65-2.5=62.5(万元)

新设备投资额600万元,营运资本投资100万元

投资总额=62.5+600+100=762.5(万元)

股东投资=762.5×60%=457.5(万元)

每年的股权现金流量(不合回收额)-税后净利润+折旧=180+63=243(万元)

第5年末回收的营运资本投资和设备残值=100+10=110(万元)

新设备第5年末的账面净值=600-5×600× (1-10%)/10=330(万元)

变现损失抵税(330-10)×25%=80(万元)

旧设备第5年末的账面价值为0元

变现损失抵税=(100×10%-0)×25%=2.5(万元)

第5年末偿还的债权投资=762.5×40%=305(万元)

第5年末的股权现金流量=243+110+80+2.5-305=130.5(万元)

净现值=243×(P/A,7%,4)+130.5×(P/s,7%,5)-457.5

=243×3.3872+130.5×0.7130-457.5

=823.09+93.046-457.5

=458.64(万元)

第7题:

(1)公司的销售部门预计,如果每台定价3万元,年销售量可以达到10000台,预计销量每年按5%的增长率增长;生产部门预计,变动制造成本每台2万元,不含折旧费的固定制造成本每年3000万元,新业务将在2019年1月1日开始,假设营业现金流量发生在每年年末。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为9000万元。该设备可以在2018年底以前安装完毕,并在2018年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%,经济寿命为4年,4年后即2022年底该项设备的市场价值预计为1600万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前终止的情况。

(3)生产该产品需要的营运资本预计为营业收入的3%。假设营运资本在年初投入,项目结束时收回。

(4)该项目的经营风险与目前公司的平均经营风险相同,已知ABC公司目前的β为2.2,产权比率为1.6,现拟改变资本结构,目标产权比率为1。无风险报酬率为5%,市场组合风险溢价率为4%,债务税前资本成本为8%,公司的所得税税率为25%。

要求:

(1)计算该公司当前的加权平均资本成本。

(2)计算项目的原始投资额现值,包括与项目有关的固定资产购置支出以及各年垫支的营运资本的现值。

(3)分别计算项目1~4年营业现金毛流量。

(4)分别计算设备第4年年末的账面价值和处置设备引起的税后现金净流量。

(5)计算项目的净现值和现值指数。

β资产=2.2/[1+1.6×(1-25%)]=1

改变资本结构后的β权益=1×[1+1×(1-25%)]=1.75

股权资本成本=5%+1.75×4%=12%

加权平均资本成本=6%×50%+12%×50%=9%

(2)设备投资9000万元,垫支营运资本现值=3×10000×3%+3×10000×5%×3%×(P/F,9%,1)+3×10000×(1+5%)×5%×3%×(P/F,19%,2)+3×10000×(1+5%)2×5%×3%×(P/F,9%,3)=1019.36(万元),原始投资额现值=9000+1019.36=10019.36(万元)

(3)设备的年折旧额=9000×(1-5%)/5=1710(万元)

第1年营业现金毛流量=(3-2)×10000×(1-25%)-3000×(1-25%)+1710×25%=5677.5(万元)

第2年营业现金毛流量=(3-2)×10000×(1+5%)×(1-25%)-3000×(1-25%)+1710×25%=6052.5(万元)

第3年营业现金毛流量=(3-2)×10000×(1+5%)2×(1-25%)-3000×(1-25%)+1710×25%=6446.25(万元)

第4年营业现金毛流量=(3-2)×10000×(1+5%)3×(1-25%)-3000×(1-25%)+1710×25%=6859.69(万元)

(4)第4年年末设备的账面价值=9000-1710×4=2160(万元)

第4年年末处置设备引起的税后现金净流量=1600+(2160-1600)×25%=1740(万元)

(5)净现值=-10019.36+5677.5×(P/F,9%,1)+6052.5×(P/F,9%,2)+6446.25×(P/F,9%,3)+6859.69×(P/F,9%,4)+[1740+3×10000×(1+5%)3×3%×(P/F,9%,4)]=12091.44(万元)

现值指数=(净现值+原始投资额现值)/原始投资额现值=(12091.44+10019.36)/10019.36=2.21。

第8题:

某公司拟投产一新产品,需要购置一套专用设备预计价款900000元,追加流动资金145822元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本500000元。该公司所得税税率为40%;投资的最低报酬率为10%。

要求:计算净现值为零的销售量水平(计算结果保留整数)。

本题的主要考核点是第五章经营活动现金净流量与第十二章息税前利润的联系。

(1)净现值为零,即预期未来现金净流量的现值应等于原始投资流出的现值:

原始投资流出的现值为1045822元(900000+145822)

(2)未来收回的流动资金现值=145822×(P/S,10%,5)=145822×0.6209=90541(元)

(3)由于预期未来现金净流量的总现值=未来经营活动现金流量的现值+未来收回的流动资金现值所以,未来经营活动现金净流量的现值=预期未来现金净流量的总现值-未来收回的流动资金现值=1045822-90541=955281(元)

(4)由于未来经营活动现金净流量的现值=每年经营阶段的现金净流量×(P/A,10%,5)

所以,每年经营阶段的现金流量=955281÷(P/A,10%,5)

=955281÷3.7908=252000(元)

(5)由于每年经营阶段的现金净流量=每年税后利润+每年折旧

所以,每年税后利润=每年经营阶段的现金净流量-每年折旧

=252000-(900000/5)=252000-180000=72000(元)

(6)每年税前利润=每年税后利润÷(1-所得税税率)

=72000/(1-0.4)=120000(元)

销售量=(固定成本+税前利润)÷(单价-单位变动成本)

=(500000+180000+120000)÷(20-12)

=100000(件)

现在我们来谈一下解答本题的思路:

1)净现值为零,很容易联想到现金流入量的现值等于现金流出量的现值,现金流出量的现值是已知条件,这样,现金流入量现值也就成为已知条件了。有了现金流入量现值很容易就得到了每年的现金净流量指标。

2)本题要计算销售量,题中很已知条件如销售单价、单位变动成本、固定付现成本等很容易让我们想到要用每年的息税前利润数据来计算销售量。

3)题中给出了设备的折旧额,我们就可以非常方便地把现金流量数据转化为税后净利、息税前利润等数据。

4)在计算销售量时,由于我们已经求出了每年的税前利润,我们可以通过目标利润和固定成本来求销售量,此时,销售量=(固定成本+目标利润)/单位边际贡献,这里需要注意的是,固定成本不仅包括固定付现成本,还包括固定非付现成本,即每年的折旧额。

第9题:

要求:

(1)计算净现值为零时的息税前利润;

(2)计算净现值为零时的销售量水平。

NPV=A×(P/A,10%,5) ×(P/F,10%,1)+100×5%×(P/F,10%,6)-100=0

求得:A=28.2(万元)

由于经营阶段的每年现金净流量=每年税后利润+每年折旧

所以,每年税后利润=28.2-100×(1-5%)/5=9.2(万元)

又由于利息=0,

所以,每年息税前利润=每年税前利润=每年税后利润÷(1-所得税税率)=9.2/(1-25%)

=12.27(万元)

(2)固定成本=固定经营成本+折旧=50+100×(1-5%)/5=69(万元)

因为:利润=销量×(单价-单位变动成本)-固定成本

所以:销售量=(固定成本+利润)/(单价-单位变动成本)=(69+12.27)/(20-12)

=10.16(万件)。

第10题:

新产品P-Ⅱ投产后,预计年销售量为5万盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年营业现金净流量减少54.5万元。

新产品P-Ⅱ项目的β系数为1.4,新项目风险与公司风险一致。甲公司的债务与权益比为4∶6(假设资本结构保持不变),税前债务资本成本为8%。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合要求的报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

加权平均资本成本=4/10×8%×(1-25%)+6/10×11%=9%

由于经营风险和资本结构保持不变,所以,产品P-Ⅱ投资决策分析时适用的折现率为加权平均资本成本9%。

(2)初始现金流量=-(1000+300)=-1300(万元)

第5年年末税法预计净残值=1000×5%=50(万元)

设备变现取得的相关现金流量=100-(100-50)×25%=87.5(万元)

每年折旧=1000×(1-5%)/5=190(万元)

第5年现金净流量=营业收入×(1-所得税税率)-付现营业费用×(1-所得税税率)+折旧×所得税税率+营运资本回收+设备变现取得的相关现金流量-每年营业现金净流量的减少=5×300×(1-25%)-(60+200×5)×(1-25%)+190×25%+300+87.5-54.5=710.5(万元)。

(3)产品P-Ⅱ1~4年的现金净流量:

5×300×(1-25%)-(60+200×5)×(1-25%)+190×25%-54.5=323(万元)

净现值=323×(P/A,9%,4)+710.5×(P/F,9%,5)-1300=208.18(万元)。