中级会计职称

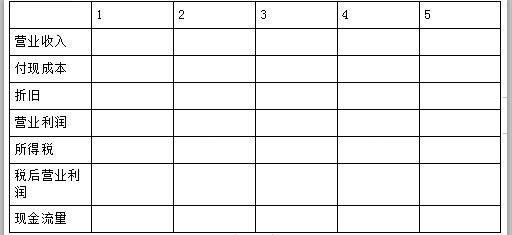

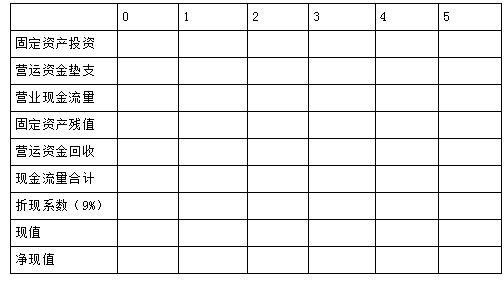

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案: 甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。 乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F

题目

甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。

乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499。

要求:

(1)计算甲方案每年的营业现金净流量;

单位:万元

(2)编制甲方案投资项目现金流量表,并计算净现值;

单位:万元

(3)如果甲乙方案为互斥方案,请选择恰当方法选优。

相似问题和答案

第1题:

A、债券资本成本率8.91%;如果所得税率下降到20%,将会使得该债券的成本率上升,新所得税率下的债券成本率为7.25%

B、债券资本成本率6.91%;如果所得税率下降到20%,将会使得该债券的成本率上升,新所得税率下的债券成本率为8.25%

C、债券资本成本率7.91%;如果所得税率下降到20%,将会使得该债券的成本率上升,新所得税率下的债券成本率为8.25%

D、债券资本成本率7.91%;如果所得税率下降到20%,将会使得该债券的成本率上升,新所得税率下的债券成本率为8.09%

第2题:

要求:(1)计算乙方案的净现值;

(2)使用等额年金法作出投资决策。

(2)甲方案净现值的等额年金=27.25/(P/A,9%,6)=6.07(万元);

乙方案净现值的等额年金 =19.33/(P/A,9%,4)=5.97(万元)

结论:应该选择甲方案。

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

解析:本题考核的是销售净利率的计算。销售净利率;(净利润;销售收入) ×100%=4000÷20000=20%。

第4题:

股票发行总额8亿元

ABC公司负债的市场价值为25亿元

该公司今年自由现金流(FCFF)=11.5亿元

适用所得税率为40%

假设该公司债务占净资产25%

股权资本成本10%

税前债权资本成本7%

自由现金流(FCFF)增长率4%

该公司加权平均资本成本为()。

B.8.55%

C.12.73%

D.20%

其中,Wd为债权资本与总资产的比值,We为股权资本与总资产的比值,Wd+We=1;rd为债权资本成本,等于平均利息率;re为股权资本成本,即股东要求的收益率;T为公司所得税税率。WACC=25%*7%*(1-40%)+75%*10%=8.55%

第5题:

B:11.5%

C:9.1%

D:12%

第6题:

某公司的权益资本成本是16%,债务资本成本是8%,所得税率25%,债务-权益比率为1,则该公司的WACC是( )

A8%

B11%

C10%

D9%

第7题:

B.10.8%

C.9.6%

D.11%

第8题:

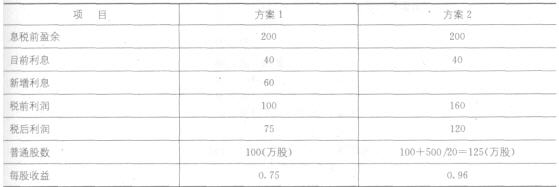

某公司目前发行在外普通股100万股,已按面值发行利率为10%的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率平价发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%,不考虑筹资费用。

要求:

(1)计算两个方案的每股收益;

(2)计算两个方案的财务杠杆系数;

(3)判断哪个方案更好。

11.某公司年销售额900万元,变动成本率70%,全部固定成本和费用120万元,总资产350万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资240万元,每年固定成本增加25万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低复合杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的权益净利率和复合杠杆系数;

(2)所需资金以追加实收资本取得,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(4)如果应该改变经营计划,计算改变计划之后的经营杠杆系数

(1)原有债券的资金成本=6%

新发行债券的资金成本=12%×(1-25%)=9%

普通股的资金成本。1/8+5%=17.5%

留存收益的资金成本=1/8+5%=17.5%

加权平均资本成本=40%×6%+20%×9%+20%x 17.5%+20%×17.5%=11.2%

乙方案中:

原有的债券比重为:800/2 000×100%=40%

新发行的债券比重为:200/2 000×100%=10%

普通股的比重为:(400+200)/2 000×100一30%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

新发行债券的资金成本=10%×(1-25%)=7.5%

普通股的资金成本=1/10+5%=15%

昭存收益的资金成本=1/10+5%=15%

加权平均资本成本=40%×6%+10%×7.5%+30%×15%+20%×15%=10.65%

丙方案中

原有的债券比重为:800/2 000×100%=40%

普通股的比重为:(400+400)/2 000×100%=40%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

普通股的资金成本=1/11+5%=14.1%

留存收益的资金成本=1/11+5%=14.1%

加权平均资本成本=40%×6%+40%×14.1%+20%×14.1%=10.86%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。

(2)(方案1)的财务杠杆系数=200/(200-40-60)=2

(方案2)的财务杠杆系数=200/(200-40)=1.25

(3)由于方案2每股盈余大于方案1,且其财务杠杆系数小于方案1,即方案2.收益高且风险低,所以方案2优于方案1。

第9题:

A. 10. 24%

B. 11. 5%

C. 9. 1%

D. 12%

第10题:

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如表12-1所示。

该公司2009年年度销售收入为20000万元,实现税后净利润为2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。

A:不用确定资本成本

B:考虑了货币的时间价值

C:评价指标的计算较为简单

D:投资回收期的经济意义容易理解

投资回收期法的优点有:①评价指标的计算较为简单;②不用确定资本成本;③投资回收期的经济意义容易为决策人所正确理解。其缺点有:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。

剩余股利政策是指公司在有良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。本题中,公司投资方案所需的自有资本数额=3200*50%=1600(万元),则按照剩余股利政策的要求,该公司向投资者分红数额为:2250-1600=650(万元)。

销售净利率的计算公式为:销售净利率=净利润/销售收入*100%。根据题意得,该公司2009年年度的销售净利率为:2500/20000*100%=12.5%。