中级会计职称

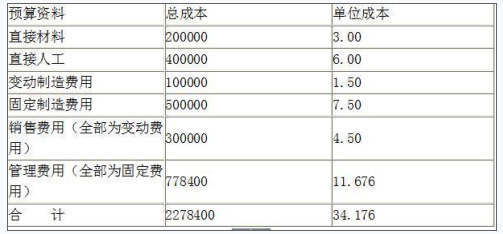

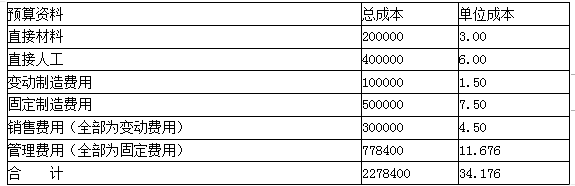

甲公司下一年度某产品预算资料如下(单位:元):假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。 要求: ?、计算保本销售量(取整数); ?、计算边际贡献率; ?、计算下一年的预计利润; ?、计算安全边际率; ?、判断甲公司的经营安全程度; ?、计算甲公司利润对销售量和单价的敏感系数。

题目

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。

参考答案和解析

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

相似问题和答案

第1题:

某饮水器生产公司生产三个类型产品,有关资料如下:

项目 销售单价(元) 单位变动成本(元) 销售结构(%)

甲 30 18 40

乙 16 8 20

丙 10 7 40

固定成本总额 19000元

要求:用加权平均法计算出每类产品的保本额。

参考答案:加权贡献毛益率合计=∑(各种产品贡献毛益率×销售比例)

=(30-18)÷30×40%+(16-8)×20%+(10-7)×40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000×40%=20000(元)

乙产品保本额=50000×20%=10000(元)

丙产品保本额=50000×40%=20000(元)

第2题:

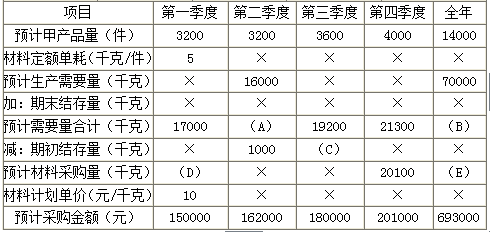

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

E=693000/10=69300(0.5分)

【提示】(17000+17200+19200+21300)=四个季度的预计需要量合计=四个季度的预计生产需要量合计+四个季度的期末结存量合计,对于期末结存量而言,是时点指标,因此,不能相加,所以,“四个季度的期末结存量”不能加到一起,因此,(17000+17200+19200+21300)不表示任何意义。

B=70000+1300=71300(0.5分)

D=150000/10=15000(0.5分)

C=19200-180000/10=1200(0.5分)

【考点“营业预算的编制”】

第一季度采购支出=150000×40%+80000=140000(元)(1分)

第四季度末应付账款=201000×60%=120600(元)(1分)

【考点“营业预算的编制”】

用量标准=5(千克/件),价格标准=10(元/千克)

所以甲产品的单位标准材料成本=5×10=50(元/件)

【考点“营业预算的编制”】

实际单价=9(元/千克),实际产量材料实际耗用量=20400(千克),标准单价=10(元/千克)

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)(1分)

材料价格差异=(9-10)×20400=-20400(元)(0.5分)

材料数量差异=10×(20400-17000)=34000(元)(0.5分)

【考点“营业预算的编制”】

第3题:

某公司下一年度部分预算资料如下:

预算资料

总成本

单位成本

直接材料

160000

2.00

直接人工

320000

4.00

变动制造费用

80000

1.00

固定制造费用

400000

5.00

销售费用(全部为变动费用)

240000

3.00

管理费用(全部为固定费用)

600000

7.50

合计

1800000

22.50

该公司的产品生产和销售平衡,适用的所得税率为40%.

要求:(计算结果取整数)

(1)若下一年产品售价定为22元,计算损益平衡的产品销售量。

(2)若下一年销售100000件产品,计算使税后销售利润率为12%的产品售价和安全边际率。

2.【答案】 (1)损益平衡的产品销售量为Q,则有:

单位变动成本=2+4+1+3=10 Q=(400000+600000)/(22-10)=83333(件)

(2)令产品售价为P,则有:

[100000×P-(2+4+1+3)×100000-400000-600000]×(1-40%)/(100000×P)×100%=12%解得:P=25(元)

盈亏临界点销售量X=(400000+600000)/[25-(2+4+1+3)]=66667(件)

安全边际率=(100000-66667)/100000×100%=33%

第4题:

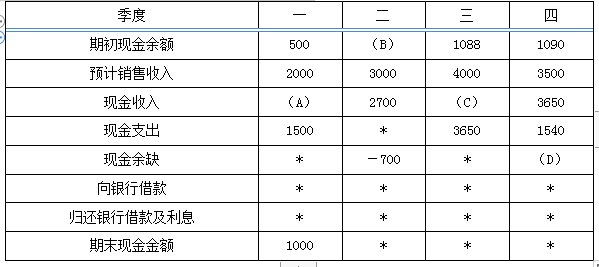

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第5题:

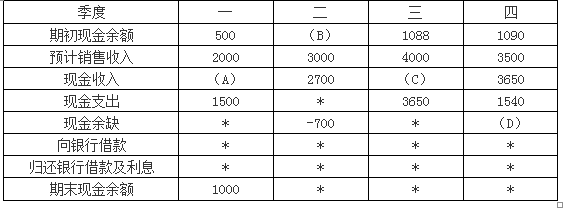

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

第6题:

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第7题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

(1)计算盈亏平衡点销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

设盈亏平衡点销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

2.边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

3.预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

4.安全边际率=(120000-85227)/120000=28.98%(0.5分)

5.甲公司的安全边际率为20%~30%,比较安全。(0.5分)

6.销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

第8题:

春兰公司只生产一种产品——甲产品,在2003年度该产品单位售价为200元,单位变动成本为120元,固定成本为360000元,假设公司销售税金减免。 2003年实际销售甲产品8000件。要求:根据上述资料,回答下列各题。

春兰公司2003年度盈亏临界点销售量为( )件。

A.1800

B.3000

C.3600

D.4500

第9题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第10题:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。