中级会计职称

某公司在编制生产预算时,2018年第四季度期末存货量为13万件,2019年四个季度的预计销售量依次为100万件、130万件、160万件和210万件,每季度末预计产品存货量占下季度销售量的10%,则2019年第三季度预计生产量为( )万件。 A.210 B.133 C.100 D.165

题目

B.133

C.100

D.165

相似问题和答案

第1题:

若某企业上期预测销售量为120万件,实际销售量为125万件,平滑系数取α=0?4,则按照指数平滑法,预测期销售量为:

A.123万件

B.124万件

C.122万件

D.132万件

第2题:

某产品的单价为20元,单位变动成本16元,固定成本4万元,其保本点销售量为( )

A.1万件

B.2万件

C.10万件

D.20万件

第3题:

A、9万件

B、9.96万件

C、9.5万

D、10.02万件

第4题:

B.预计产品销售量

C.预计期初产品存货量

D.预计期末产品存货量

第5题:

某公司预计今年生产并销售商品50万件,假定每件商品售价20元,并已知其安全边际率为30%,则盈亏平衡点销售量为( )。

A. 15万件

B. 25万件

C. 35万件

D. 45万件

第6题:

某企业生产销售C产品,20×8年前三个季度的销售单价分别为50元、55元和57元;销售数量分别为210万件、190万件和196万件。若企业在第四季度预计完成200万件产品的销售任务,根据需求价格弹性系数定价法预测的产品单价为( )元。

A.34.40

B.24.40

C.54

D.56.43

解析:E1=[(190-210)/210]/[(55-50)/50]=-0.95,E2=[(196-190)/190]/[(57-55)/55]=0.87,E=(E1+E2)/2=(-0.95+0.87)/2=-0.04,P=57×(196/200)(1/0.04)=34.40(元)

第7题:

A、基期生产量

B、基期销售量

C、预售期预计销售量

D、预算期预计期初存货量

E、预算期预计期末存货量

第8题:

A、0.82万件

B、1.48万件

C、1.84万件

D、2.67万件

第9题:

B.160万件

C.134万件

D.146万件

第10题:

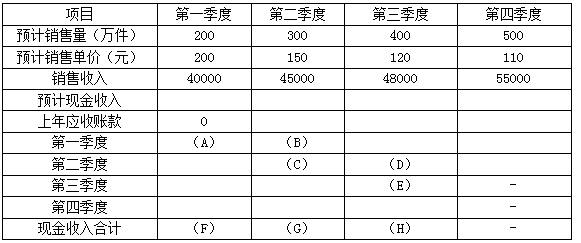

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

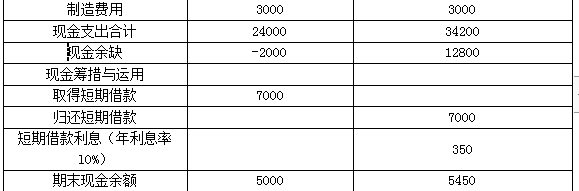

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元