中级会计职称

(2018年)甲服装生产企业(简称甲企业)2017年度产品销售收入为4000万元,当年发生的管理费用是250万元,其中业务招待费60万元,且能够提供有效凭证。甲企业在2017年度企业所得税汇算清缴中允许扣除的管理费用为( )万元。 A.20 B.250 C.210 D.36

题目

(2018年)甲服装生产企业(简称甲企业)2017年度产品销售收入为4000万元,当年发生的管理费用是250万元,其中业务招待费60万元,且能够提供有效凭证。甲企业在2017年度企业所得税汇算清缴中允许扣除的管理费用为( )万元。

A.20

B.250

C.210

D.36

B.250

C.210

D.36

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

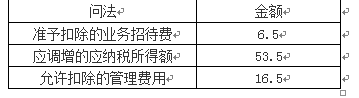

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。

A.6.5

B.16.5

C.29.5

D.53.5

B.16.5

C.29.5

D.53.5

答案:B

解析:

扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

第2题:

甲企业为中国居民企业,主要从事新能源汽车的生产与销售,属于国家重点扶持的高新技术企业。2017年度甲企业的销售收入为4600万元,销售成本为2000万元,年度利润总额为600万元,其他有关需要纳税调整的事项资料如下:

(1)销售费用:广告费500万元、业务宣传费220万元;

(2)管理费用:业务招待费50万元;

(3)营业外支出:税收滞纳金5万元,通过公益性社会组织向贫困山区的捐款84万元;

(4)投资收益:国债利息收入5万元,从境内被投资非上市居民企业分回的股息40万元;

(5)实际发放的合理工资薪金200万元,实际发生的职工福利费38万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料,分别回答下列问题:

(1)计算甲企业2017年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(2)计算甲企业2017年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(3)计算甲企业2017年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(4)计算甲企业2017年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明应纳税调增或者调减)。

(5)计算甲企业2017年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明应纳税调增或者调减)。

(6)计算甲企业2017年度的企业所得税应纳税额。

(1)销售费用:广告费500万元、业务宣传费220万元;

(2)管理费用:业务招待费50万元;

(3)营业外支出:税收滞纳金5万元,通过公益性社会组织向贫困山区的捐款84万元;

(4)投资收益:国债利息收入5万元,从境内被投资非上市居民企业分回的股息40万元;

(5)实际发放的合理工资薪金200万元,实际发生的职工福利费38万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料,分别回答下列问题:

(1)计算甲企业2017年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(2)计算甲企业2017年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(3)计算甲企业2017年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(4)计算甲企业2017年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明应纳税调增或者调减)。

(5)计算甲企业2017年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明应纳税调增或者调减)。

(6)计算甲企业2017年度的企业所得税应纳税额。

答案:

解析:

(1)广告费和业务宣传费税前扣除限额=4600×15%=690(万元),实际发生额(720万元)超过了税前扣除限额,税前准予扣除的广告费和业务宣传费为690万元,应调增应纳税所得额=720-690=30(万元)。

(2)业务招待费扣除限额1=50×60%=30(万元),扣除限额2=4600×5‰=23(万元),税前准予扣除的业务招待费为23万元,应调增应纳税所得额=50-23=27(万元)。

(3)①税收滞纳金税前不得扣除,应调增应纳税所得额5万元;②公益性捐赠支出税前扣除限额=600×12%=72(万元),实际发生额(84万元)超过了税前扣除限额,应调增应纳税所得额=84-72=12(万元);③营业外支出合计应调增应纳税所得额=5+12=17(万元)。

(4)国债利息收入属于免税收入,居民企业从非上市居民企业取得的股息、红利等权益性投资收益属于免税收入,投资收益合计应调减应纳税所得额=5+40=45(万元)。

(5)职工福利费税前扣除限额=200×14%=28(万元),实际发生额(38万元)超过了税前扣除限额,应调增应纳税所得额=38-28=10(万元)。

(6)企业所得税应纳税额=(600+30+27+17-45+10)×15%=95.85(万元)。

(2)业务招待费扣除限额1=50×60%=30(万元),扣除限额2=4600×5‰=23(万元),税前准予扣除的业务招待费为23万元,应调增应纳税所得额=50-23=27(万元)。

(3)①税收滞纳金税前不得扣除,应调增应纳税所得额5万元;②公益性捐赠支出税前扣除限额=600×12%=72(万元),实际发生额(84万元)超过了税前扣除限额,应调增应纳税所得额=84-72=12(万元);③营业外支出合计应调增应纳税所得额=5+12=17(万元)。

(4)国债利息收入属于免税收入,居民企业从非上市居民企业取得的股息、红利等权益性投资收益属于免税收入,投资收益合计应调减应纳税所得额=5+40=45(万元)。

(5)职工福利费税前扣除限额=200×14%=28(万元),实际发生额(38万元)超过了税前扣除限额,应调增应纳税所得额=38-28=10(万元)。

(6)企业所得税应纳税额=(600+30+27+17-45+10)×15%=95.85(万元)。

第3题:

甲企业2017年取得主营业务收入4000万元,其他业务收入1500万元,债务重组收益10万元,固定资产转让收入60万元;当年管理费用中的业务招等费80万元。则该企业当年度可在企业所得税前扣除的业务招待费为()万元。

A.26

B.25.5

C.24

D.27.5

参考答案:D

第4题:

甲居民企业(简称“甲企业”)主要从事手机制造和销售,2019年度有关财务资料如下:

(1)营业收入9000万元,营业外收入1000万元。

(2)符合条件的技术转让收入1500万元、技术转让成本600万元。

(3)实际发生广告费和业务宣传费支出900万元。

(4)实际发放合理的工资薪金1500万元(其中残疾职工工资支出200万元),实际支出补充养老保险费100万元。

(5)实际发生与生产经营有关的业务招待费支出100万元。

(6)实际发生非金融企业借款利息400万元,年利率为8%,而金融机构同期同类贷款年利率为6%。

已知:2018年度甲企业尚有300万元广告费和业务宣传费未结转扣除;企业所得税税率为25%;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中的金额均用“万元”表示)。

(1)计算甲企业2019年度技术转让所得应纳的企业所得税额。

(2)计算甲企业2019年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2019年度企业所得税汇算清缴时残疾职工工资可以加计扣除的金额。

(4)计算甲企业2019年度企业所得税汇算清缴时补充养老保险费应调增的应纳税所得额。

(5)计算甲企业2019年度企业所得税汇算清缴时业务招待费应调增的应纳税所得额。

(6)计算甲企业2019年度企业所得税汇算清缴时借款利息应调增的应纳税所得额。

(1)营业收入9000万元,营业外收入1000万元。

(2)符合条件的技术转让收入1500万元、技术转让成本600万元。

(3)实际发生广告费和业务宣传费支出900万元。

(4)实际发放合理的工资薪金1500万元(其中残疾职工工资支出200万元),实际支出补充养老保险费100万元。

(5)实际发生与生产经营有关的业务招待费支出100万元。

(6)实际发生非金融企业借款利息400万元,年利率为8%,而金融机构同期同类贷款年利率为6%。

已知:2018年度甲企业尚有300万元广告费和业务宣传费未结转扣除;企业所得税税率为25%;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中的金额均用“万元”表示)。

(1)计算甲企业2019年度技术转让所得应纳的企业所得税额。

(2)计算甲企业2019年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2019年度企业所得税汇算清缴时残疾职工工资可以加计扣除的金额。

(4)计算甲企业2019年度企业所得税汇算清缴时补充养老保险费应调增的应纳税所得额。

(5)计算甲企业2019年度企业所得税汇算清缴时业务招待费应调增的应纳税所得额。

(6)计算甲企业2019年度企业所得税汇算清缴时借款利息应调增的应纳税所得额。

答案:

解析:

(1)甲企业2019年度技术转让所得应纳税额=(1500-600-500)×50%×25%=50(万元)。

(2)扣除限额=9000×15%=1350(万元);

待扣金额=900(本年发生额)+300(上年结转额)=1200(万元);

待扣金额未超过扣除限额,税前准予扣除1200万元。

(3)残疾职工工资可以加计扣除的金额=200×100%=200(万元)。

(4)扣除限额=1500×5%=75(万元);

实际发生额100万元,超过扣除限额,税前准予扣除75万元,纳税调增25万元(100-75)。

(5)扣除限额1=9000×5‰=45(万元);

扣除限额2=100×60%=60(万元);

税前准予扣除的金额是45万元,纳税调增额=100-45=55(万元)。

(6)借款利息应纳税调增额=400-400÷8%×6%=100(万元)。

(2)扣除限额=9000×15%=1350(万元);

待扣金额=900(本年发生额)+300(上年结转额)=1200(万元);

待扣金额未超过扣除限额,税前准予扣除1200万元。

(3)残疾职工工资可以加计扣除的金额=200×100%=200(万元)。

(4)扣除限额=1500×5%=75(万元);

实际发生额100万元,超过扣除限额,税前准予扣除75万元,纳税调增25万元(100-75)。

(5)扣除限额1=9000×5‰=45(万元);

扣除限额2=100×60%=60(万元);

税前准予扣除的金额是45万元,纳税调增额=100-45=55(万元)。

(6)借款利息应纳税调增额=400-400÷8%×6%=100(万元)。

第5题:

甲企业为中国居民企业,主要从事新能源汽车的生产与销售,属于国家重点扶持的高新技术企业。2017年度甲企业的销售收入为4600万元,销售成本为2000万元,年度利润总额为600万元,其他有关需要纳税调整的事项资料如下:

(1)销售费用:广告费500万元、业务宣传费220万元。

(2)管理费用:业务招待费50万元。

(3)营业外支出:税收滞纳金5万元、通过公益性社会团体向贫困山区的捐款84万元。

(4)投资收益:国债利息收入5万元、从境内被投资非上市居民企业分回的股息40万元。

(5)实际发放的合理工资薪金200万元,实际发生的职工福利费38万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示)。

(1)计算甲企业2017年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

(2)计算甲企业2017年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明纳税调增或调减)。

(3)计算甲企业2017年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明纳税调增或调减)。

(4)计算甲企业2017年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明纳税调增或调减)。

(5)计算甲企业2017年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明纳税调增或调减)。

(6)计算甲企业2017年度应缴纳的企业所得税税额。

(1)销售费用:广告费500万元、业务宣传费220万元。

(2)管理费用:业务招待费50万元。

(3)营业外支出:税收滞纳金5万元、通过公益性社会团体向贫困山区的捐款84万元。

(4)投资收益:国债利息收入5万元、从境内被投资非上市居民企业分回的股息40万元。

(5)实际发放的合理工资薪金200万元,实际发生的职工福利费38万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示)。

(1)计算甲企业2017年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

(2)计算甲企业2017年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明纳税调增或调减)。

(3)计算甲企业2017年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明纳税调增或调减)。

(4)计算甲企业2017年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明纳税调增或调减)。

(5)计算甲企业2017年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明纳税调增或调减)。

(6)计算甲企业2017年度应缴纳的企业所得税税额。

答案:

解析:

1.企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除。即广告费和业务宣传费的扣除限额=4600×15%=690(万元),实际发生500+220=720(万元),应纳税调增720-690=30(万元)

2.企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。50×60%=30(万元)>4600×5‰=23(万元),按照23万元扣除,应纳税调增50-23=27(万元)。

3.税收滞纳金禁止税前扣除,应纳税调增5万元;公益性捐赠在年度利润总额12%以内的部分准予扣除,600×12%=72(万元),实际发生84万元,应纳税调增84-72=12(万元)。营业外支出共纳税调增5+12=17(万元)。

4.国债利息收入免税,纳税调减5万元;从境内被投资非上市居民企业分回的股息免税,纳税调减40万元。投资收益共调减45万元。

5.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。200×14%=28(万元),实际发生38万元,应纳税调增10万元。

6.应纳税所得额=600+30+27+17-45+10=639(万元),应纳税额=639×15%=95.85(万元)。

2.企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。50×60%=30(万元)>4600×5‰=23(万元),按照23万元扣除,应纳税调增50-23=27(万元)。

3.税收滞纳金禁止税前扣除,应纳税调增5万元;公益性捐赠在年度利润总额12%以内的部分准予扣除,600×12%=72(万元),实际发生84万元,应纳税调增84-72=12(万元)。营业外支出共纳税调增5+12=17(万元)。

4.国债利息收入免税,纳税调减5万元;从境内被投资非上市居民企业分回的股息免税,纳税调减40万元。投资收益共调减45万元。

5.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。200×14%=28(万元),实际发生38万元,应纳税调增10万元。

6.应纳税所得额=600+30+27+17-45+10=639(万元),应纳税额=639×15%=95.85(万元)。

第6题:

(2017年)甲公司2016年销售收入为2200万元,当年发生的与生产经营活动有关的业务招待费支出为60万元,且能够提供有效凭证。根据企业所得税法律制度的规定,甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

A.11

B.60

C.36

D.50

B.60

C.36

D.50

答案:A

解析:

业务招待费扣除限额1=60×60%=36(万元),扣除限额2=2200×5‰=11(万元),税前准予扣除的业务招待费为11万元。

第7题:

(2017年)甲公司2016年销售收入为2200万元,当年发生的与生产经营活动有关的业务招待费支出为60万元,且能提供有效凭证。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

A.11

B.60

C.36

D.50

B.60

C.36

D.50

答案:A

解析:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,最高不得超过当年销售(营业)收入的5‰。本题36(60×60%)>11(2200×5‰),所以准予扣除的业务招待费为11万元。

第8题:

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

A.6.5

B.16.5

C.29.5

D.53.5

B.16.5

C.29.5

D.53.5

答案:A

解析:

扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元。

第9题:

甲居民企业(下称“甲企业”)主要从事服装的制造和销售。2018 年度有关财务资料如下:

(1)销售收入50000 万元;从境内非上市居民企业乙公司分回股息1000 万元。

(2)发生广告费和业务宣传费7000 万元。

(3)发生符合条件的研发费用4000 万元。未形成无形资产计入当期损益。

已知: 2017 年度甲企业还有广告费和业务宣传费200 万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示) :

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由。

(2)计算甲企业2018 年度企业所得税汇算清缴时广告费和业务宜传费准予扣除的金额。

(3)计算甲企业2018 年度企业所得税汇算清缴时研发费用可以加计扣除的金额。

(1)销售收入50000 万元;从境内非上市居民企业乙公司分回股息1000 万元。

(2)发生广告费和业务宣传费7000 万元。

(3)发生符合条件的研发费用4000 万元。未形成无形资产计入当期损益。

已知: 2017 年度甲企业还有广告费和业务宣传费200 万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示) :

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由。

(2)计算甲企业2018 年度企业所得税汇算清缴时广告费和业务宜传费准予扣除的金额。

(3)计算甲企业2018 年度企业所得税汇算清缴时研发费用可以加计扣除的金额。

答案:

解析:

1.不需要,根据企业所得税法律制度的规定,从符合条件的未上市居民企业分回股息红利收入,属于企:业所得税免税收入,故不需要计入应纳税所得额计算企业所得税。

2.销售(营业)收入=50000 万元,广告费和业务宣传费的扣除限额=50000 X 15%=7500 (万元)大于待扣金额7200 万元(本年实际发生额7000 万元+2017 年度结转至本年的200 万元),

故准予在税前扣除的广告费和业务宣传费的金额为7200 万元。

[解析]企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3.可以加计扣除的金额4000X 75%=3000 (万元)

[解析]企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018 年1 月1 日至2020 年12 月31 日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2.销售(营业)收入=50000 万元,广告费和业务宣传费的扣除限额=50000 X 15%=7500 (万元)大于待扣金额7200 万元(本年实际发生额7000 万元+2017 年度结转至本年的200 万元),

故准予在税前扣除的广告费和业务宣传费的金额为7200 万元。

[解析]企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3.可以加计扣除的金额4000X 75%=3000 (万元)

[解析]企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018 年1 月1 日至2020 年12 月31 日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

第10题:

( 2018 年)甲企业为中国居民企业,主要从事新能源汽车的生产与销售,属于国家重点扶持的高新技术企业, 2017 年度甲企业的销售收入为 4600 万元,销售成本为 2000万元,年度利润总额为 600 万元,其他有关需要纳税调整的事项资料如下:

( 1 )销售费用:广告费500万元、业务宣传费220万元;

(2)管理费用:业务招待费50万元;

(3)营业外支出:税收滞纳金 5 万元,通过公益性社会团体向贫困山区的捐款 84 万元;

( 4 )投资收益:国债利息收入5万元,从境内被投资非上市居民企业分回的股息40万元;

(5)实际发放的合理工资薪金 200 万元,实际发生的职工福利费 38 万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中的金额均用“万元”表示):

( 1 )计算甲企业 2017 年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 2 )计算甲企业 2017 年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 3 )计算甲企业 2017 年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 4 )计算甲企业 2017 年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明应纳税调增或调减)。

( 5 )计算甲企业 2017 年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明应纳税调增或调减)。

( 6 )计算甲企业 2017 年度的企业所得税应纳税额。

( 1 )销售费用:广告费500万元、业务宣传费220万元;

(2)管理费用:业务招待费50万元;

(3)营业外支出:税收滞纳金 5 万元,通过公益性社会团体向贫困山区的捐款 84 万元;

( 4 )投资收益:国债利息收入5万元,从境内被投资非上市居民企业分回的股息40万元;

(5)实际发放的合理工资薪金 200 万元,实际发生的职工福利费 38 万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中的金额均用“万元”表示):

( 1 )计算甲企业 2017 年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 2 )计算甲企业 2017 年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 3 )计算甲企业 2017 年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 4 )计算甲企业 2017 年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明应纳税调增或调减)。

( 5 )计算甲企业 2017 年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明应纳税调增或调减)。

( 6 )计算甲企业 2017 年度的企业所得税应纳税额。

答案:

解析:

1.( 1 )广告费和业务宣传费税前扣除限额 =4600 × 15%=690 (万元)。( 2 )企业实际发生广告费和业务宣传费 =500+220=720 (万元)。( 3 )由于广告费和业务宣传费实际发生额大于税法扣除限额,所以只能税前扣除 690 万元,因此广告费和业务宣传费应纳税调增 =720-

690=30 (万元)。

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入 15% 的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

2.( 1 )业务招待费的扣除限额 1=50 × 60%=30 (万元);业务招待费的扣除限额2=4600 × 5 ‰ =23 (万元)。税前准予扣除的业务招待费为 23 万元。( 2 )业务招待费应纳税调增 50-23=27 (万元)。

企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的 60% 扣除,但最高不得超过当年销售(营业)收入的 5 ‰。

3.( 1 )税收滞纳金不得税前扣除,所以纳税调增 5 万元。( 2 )公益性捐赠支出扣除限额 =600 × 12%=72 (万元),实际发生额大于税法扣除限额,所以纳税调增 =84-72=12 (万元)。( 3 )营业外支出合计应纳税调增 =5+12=17 (万元)。

( 1 )税收滞纳金不得在税前扣除。( 2 )企业发生的公益性捐赠支出,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额 12% 的部分,准予结转以后 3 年内在计算应纳税所得额时扣除。

4.( 1 )国债利息收入属于免税收入,居民企业从非上市居民企业取得的股息、红利等权益性投资收益,属于免税收入。( 2 )投资收益应纳税调减 =5+40=45 (万元)。

( 1 )国债利息收入属于免税收入。( 2 )居民企业从非上市居民企业取得的股息、红利等权益性投资收益,属于免税收入。

5.( 1 )职工福利费税前扣除限额 =200 × 14%=28 (万元)。( 2 )职工福利费应纳税调增 =38-28=10 (万元)。

企业发生的职工福利费支出,不超过工资薪金总额 14% 的部分,准予扣除。

6.( 1 )应纳税所得额 =600+30+27+17-45+10=639 (万元)。( 2 )应纳税额 =639× 15%=95.85 (万元)。

国家需要重点扶持的高新技术企业减按 15% 征收企业所得税。

690=30 (万元)。

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入 15% 的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

2.( 1 )业务招待费的扣除限额 1=50 × 60%=30 (万元);业务招待费的扣除限额2=4600 × 5 ‰ =23 (万元)。税前准予扣除的业务招待费为 23 万元。( 2 )业务招待费应纳税调增 50-23=27 (万元)。

企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的 60% 扣除,但最高不得超过当年销售(营业)收入的 5 ‰。

3.( 1 )税收滞纳金不得税前扣除,所以纳税调增 5 万元。( 2 )公益性捐赠支出扣除限额 =600 × 12%=72 (万元),实际发生额大于税法扣除限额,所以纳税调增 =84-72=12 (万元)。( 3 )营业外支出合计应纳税调增 =5+12=17 (万元)。

( 1 )税收滞纳金不得在税前扣除。( 2 )企业发生的公益性捐赠支出,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额 12% 的部分,准予结转以后 3 年内在计算应纳税所得额时扣除。

4.( 1 )国债利息收入属于免税收入,居民企业从非上市居民企业取得的股息、红利等权益性投资收益,属于免税收入。( 2 )投资收益应纳税调减 =5+40=45 (万元)。

( 1 )国债利息收入属于免税收入。( 2 )居民企业从非上市居民企业取得的股息、红利等权益性投资收益,属于免税收入。

5.( 1 )职工福利费税前扣除限额 =200 × 14%=28 (万元)。( 2 )职工福利费应纳税调增 =38-28=10 (万元)。

企业发生的职工福利费支出,不超过工资薪金总额 14% 的部分,准予扣除。

6.( 1 )应纳税所得额 =600+30+27+17-45+10=639 (万元)。( 2 )应纳税额 =639× 15%=95.85 (万元)。

国家需要重点扶持的高新技术企业减按 15% 征收企业所得税。