中级会计职称

甲公司以增发公允价值为1200万元的本公司普通股为对价购入乙公司100%的净资产,对乙公司进行吸收合并,合并前甲公司和乙公司不存在任何关联方关系.假定该项合并符合税法规定的免税合并条件,且交易双方选择进行免税处理。甲公司和乙公司适用的所得税税率均为25%,购买日乙公司不包括递延所得税的可辨认净资产公允价值为1000万元,账面价值为800万元,则下列表述中正确的有( )。A.购买日考虑递延所得税后商誉的账面价值为250万元 B.购买日考虑递延所得税后的乙公司可辨认净资产为950万元 C.购买日商誉计税基础

题目

B.购买日考虑递延所得税后的乙公司可辨认净资产为950万元

C.购买日商誉计税基础为250万元

D.购买日不确认与商誉相关的递延所得税负债

相似问题和答案

第1题:

要求:根据资料,分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负债表有关的调整和抵销分录。

合并商誉=10 900-(10 000+160-40)×100%=780(万元)

购买日的调整分录为:

借:存货 160

贷:资本公积 120

递延所得税负债 40

购买日的抵销分录为:

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

借:股本 2 000

资本公积 120

未分配利润 8 000

商誉 780

贷:长期股权投资 10 900

第2题:

B、1000

C、1650

D、0

第3题:

根据上述资料,甲公司购买日的合并商誉为( )万元。

B. 1 297.5

C. 1 000

D. 2 310

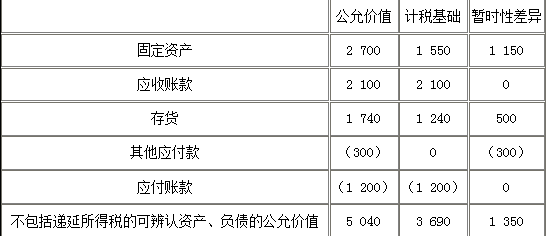

企业合并成本 6 000

可辨认净资产公允价值 5 040

递延所得税资产 (300×25%)75

递延所得税负债(1 650×25%)412.5

考虑递延所得税后可辨认资产、负债的公允价值 (4 702.5=5 040+300×25%-1 650×25%)4 702.5

合并商誉=6 000-4 702.5=1 297.5(万元)

第4题:

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 确定购买日。

正确答案: 购买日为2008年6月30日。

第5题:

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 哪个公司为购买方?

正确答案:甲公司为购买方。

第6题:

要求:根据资料,分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负债有关的调整和抵销分录。

合并商誉=10 900-(10 000+160-40)×100%=780(万元)

购买日的调整分录为:

借:存货 160

贷:资本公积 120

递延所得税负债 40

购买日的抵销分录为:

借:股本 2 000

资本公积 120

未分配利润 8 000

商誉 780

贷:长期股权投资 10 900

第7题:

B.合并财务报表中,乙公司的资产和负债应以其合并时的账面价值计量

C.合并财务报表中,甲公司的资产和负债应以其合并时的公允价值计量

D.合并财务报表中的少数股东权益反映会计上母公司所有者权益中应由少数股东享有的份额

第8题:

B.购买日考虑递延所得税后的乙公司可辨认净资产为950万元

C.购买日商誉计税基础为250万元

D.购买日不确认与商誉相关的递延所得税负债

第9题:

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 计算确定合并成本。

正确答案:甲公司合并成本=2100+800+80=2980(万元)

第10题:

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 确定购买方。

正确答案: 甲公司为购买方。