中级会计职称

甲公司系增值税一般纳税人。有关业务如下:资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。资料二:2020年6月30日甲公司作为对价的资产资料如下:甲公司已开出增值税专用发票,销项税额为1 20

题目

甲公司系增值税一般纳税人。有关业务如下:

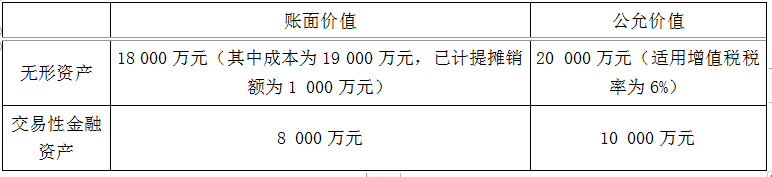

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲制造公司(增值税一般纳税人)2018年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2018年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

<1>、作出甲、乙公司2018年10月该项业务的会计分录。

<2>、分别说明这笔设备租金在甲、乙公司的企业所得税处理。

问题:

<1>、作出甲、乙公司2018年10月该项业务的会计分录。

<2>、分别说明这笔设备租金在甲、乙公司的企业所得税处理。

答案:

解析:

【正确答案】 甲公司会计分录:

借:银行存款120000

贷:预收账款103448.28

应交税费——应交增值税(销项税额)16551.72

乙公司会计分录:

借:预付账款103448.28

应交税费——应交增值税(进项税额)16551.72

贷:银行存款120000

【正确答案】 甲公司的企业所得税处理:

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。但如果租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀确认收入。即,甲公司2018年确认3个月(10~12月)的租赁收入,剩余的租金确认为2019年企业所得税的收入。

乙公司的企业所得税处理:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。所以乙公司2018年10月1日一次性支付的全年租金不得一次性扣除,可以扣除的租赁费支出为3个月(10~12月)的租赁费支出,剩余部分作为2019年租赁费支出扣除。

借:银行存款120000

贷:预收账款103448.28

应交税费——应交增值税(销项税额)16551.72

乙公司会计分录:

借:预付账款103448.28

应交税费——应交增值税(进项税额)16551.72

贷:银行存款120000

【正确答案】 甲公司的企业所得税处理:

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。但如果租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀确认收入。即,甲公司2018年确认3个月(10~12月)的租赁收入,剩余的租金确认为2019年企业所得税的收入。

乙公司的企业所得税处理:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。所以乙公司2018年10月1日一次性支付的全年租金不得一次性扣除,可以扣除的租赁费支出为3个月(10~12月)的租赁费支出,剩余部分作为2019年租赁费支出扣除。

第2题:

甲公司系增值税一般纳税人。2019年6月1日,甲公司购买Y商品取得的增值税专用发票上注明的价款为450万元,增值税税额为58.5万元,甲公司另支付不含增值税的装卸费7.5万元。不考虑其他因素,甲公司购买Y商品的成本为( )万元。

A.508.5

B.457.5

C.516

D.450

B.457.5

C.516

D.450

答案:B

解析:

甲公司Y商品成本=450+7.5=457.5(万元)。

第3题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

正确答案:×

解析:应为36886/1.06×0.06=2088元。

解析:应为36886/1.06×0.06=2088元。

第4题:

2019年 9月,甲公司(增值税一般纳税人)销售产品取得含增值税价款 113000元,另收取包装物租金 6780元。甲公司当月该笔业务增值税销项税额为( )元。

A.13000

B.13780

C.14690

D.15571.4

B.13780

C.14690

D.15571.4

答案:B

解析:

本题是销售货物的同时收取包装物租金,属于价外费用,应价税分离后并入销售额,甲公司当月该笔业务增值税销项税额 =( 113000+6780)÷( 1+13%)× 13%=13780(元)。

第5题:

甲快递公司(以下简称“甲公司”)为增值税一般纳税人。2019年10月,甲公司购进小货车,取得增值税专用发票,发票上注明价款111万元、税额14.43万元;开具普通发票收取含增值税派送收入823.62万元、含增值税陆路运输收入115.54万元。甲公司当月上述业务应缴纳的增值税税额为( )万元。

A.45.39

B.41.73

C.56.16

D.63.12

B.41.73

C.56.16

D.63.12

答案:B

解析:

(1)“823.62万元”“115.54万元”题目明确交代为含增值税金额,应当价税分离;(2)甲公司应缴纳增值税=823.62÷(1+6%)×6%+115.54÷(1+9%)×9%-14.43=41.73(万元)。

第6题:

甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2018年9月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。

A.32000

B.41600

C.39392

D.41854

B.41600

C.39392

D.41854

答案:B

解析:

(1)自产的服装用于职工福利,视同销售,需要确认销项税额。(2)甲公司当月增值税销项税额=(1000+300)×200×16%=41600(元)。

第7题:

(2018年)甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。

A.32006

B.33800

C.41600

D.41854

B.33800

C.41600

D.41854

答案:B

解析:

(1)只有在没有同类货物销售价格的情况下,才需要计算组成计税价格;(2)销项税额=(1000+300)×200×13%=33800(元)。

第8题:

M公司为增值税一般纳税人,9月购入原材料1000公斤,每公斤不含税单价为100元,发生运杂费500元(不考虑运费抵扣增值税),入库前发生挑选整理费用600元,途中合理耗损15公斤。甲公司系增值税一般纳税人,适用增值税率为17%。该批材料的单位成本为( )元/公斤。

A.102.64

B.119.90

C.101.41

D.100.90

正确答案:A

第9题:

甲公司为增值税一般纳税人,专门从事认证服务。2019年12月发生如下业务:

(1)取得认证服务收入价税合计为106万元。

(2)购进一台办理认证业务用的设备,取得增值税专用发票注明金额10万元,并支付运输费用,取得增值税专用发票注明金额为1万元。

(3)支付认证服务的广告费,取得增值税专用发票注明金额5万元。

(4)销售一台2015年10月18日购进、作为固定资产核算的设备,含税售价1.13万元。

(5)销售一栋2013年11月1日自建的办公用房,含税售价105万元,甲公司选择简易办法计税。

已知:各项购进业务交易对方均为一般纳税人,取得的增值税专用发票均在本月申报抵扣;甲公司符合加计抵减应纳税额的有关条件,上期末无加计抵减额余额。

要求:

根据上述资料和增值税法律制度的有关规定,分别回答下列问题:

【问题1】请计算甲公司销售办公用房的应纳增值税。

【问题2】请计算甲公司本月的增值税销项税额。

【问题3】请计算甲公司本月的应纳增值税

(1)取得认证服务收入价税合计为106万元。

(2)购进一台办理认证业务用的设备,取得增值税专用发票注明金额10万元,并支付运输费用,取得增值税专用发票注明金额为1万元。

(3)支付认证服务的广告费,取得增值税专用发票注明金额5万元。

(4)销售一台2015年10月18日购进、作为固定资产核算的设备,含税售价1.13万元。

(5)销售一栋2013年11月1日自建的办公用房,含税售价105万元,甲公司选择简易办法计税。

已知:各项购进业务交易对方均为一般纳税人,取得的增值税专用发票均在本月申报抵扣;甲公司符合加计抵减应纳税额的有关条件,上期末无加计抵减额余额。

要求:

根据上述资料和增值税法律制度的有关规定,分别回答下列问题:

【问题1】请计算甲公司销售办公用房的应纳增值税。

【问题2】请计算甲公司本月的增值税销项税额。

【问题3】请计算甲公司本月的应纳增值税

答案:

解析:

1.甲公司销售办公用房的应纳增值税=105÷(1+5%)×5%=5(万元)。

一般纳税人转让其2016年4月30日前取得的不动产,可以选择适用简易计税方法计税,按照5%征收率征收增值税。

2.甲公司本月的增值税销项税额=106÷(1+6%)×6%+1.13÷(1+13%)×13%=6.13(万元)。

在业务(4)中,设备的购进时间为2009年1月1日之后,属于购进时按照规定可以抵扣进项税额的固定资产,使用后销售时作为一般销售处理,应计算销项税额。

3.①甲公司本月可以抵扣的进项税额=10×13%+1×9%+ 5×6%=1.69(万元);

②甲公司本月可抵减加计抵减额=1.69×10%=0.17(万元);

③甲公司本月按一般计税方法计算的抵减前的应纳税额=6.13-1.69=4.44(万元);

④甲公司本月应纳增值税=按一般计税方法计算的抵减后的应纳税额+按简易计税方法计算的应纳税额=4.44-0.17+5=9.27(万元)。

一般纳税人转让其2016年4月30日前取得的不动产,可以选择适用简易计税方法计税,按照5%征收率征收增值税。

2.甲公司本月的增值税销项税额=106÷(1+6%)×6%+1.13÷(1+13%)×13%=6.13(万元)。

在业务(4)中,设备的购进时间为2009年1月1日之后,属于购进时按照规定可以抵扣进项税额的固定资产,使用后销售时作为一般销售处理,应计算销项税额。

3.①甲公司本月可以抵扣的进项税额=10×13%+1×9%+ 5×6%=1.69(万元);

②甲公司本月可抵减加计抵减额=1.69×10%=0.17(万元);

③甲公司本月按一般计税方法计算的抵减前的应纳税额=6.13-1.69=4.44(万元);

④甲公司本月应纳增值税=按一般计税方法计算的抵减后的应纳税额+按简易计税方法计算的应纳税额=4.44-0.17+5=9.27(万元)。

第10题:

甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税);将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。

A.26000

B.33800

C.32006

D.26026

B.33800

C.32006

D.26026

答案:B

解析:

(1)自产的服装用于职工福利,视同销售,需要确认销项税额;(2)核定销售额时,由于该款服装有市价,应使用市价,而无须组成计税价格。因此,甲公司当月增值税销项税额=(1000+300)×200×13%=33800(元)。