投资银行业务-保荐代表人

额为20亿元的固定资产投资项目,假设票面利率为5%,请问甲公司发行企业债券的金额为( )亿元。[2013年6月真题] A.10 B.12 C.14 D.16

题目

额为20亿元的固定资产投资项目,假设票面利率为5%,请问甲公司发行企业债券的金额为( )亿元。[2013年6月真题]

A.10

B.12

C.14

D.16

B.12

C.14

D.16

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

假设当年国债发行额为3000亿元,当年国债还本付息额为2000亿元,财政收入额为36000亿元,财政支出额为39000亿元,当年的财政偿债率为()。

A:8.33%

B:7.69%

C:5.56%

D:5.13%

B:7.69%

C:5.56%

D:5.13%

答案:C

解析:

财政偿债率=当年国债还本付息额/当年财政收入总额*100%=2000/36000*100%=5.56%。

第2题:

共用题干

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目。筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元。经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。根据以上资料,回答下列问题:

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目。筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元。经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。根据以上资料,回答下列问题:

综合资本成本率可以作为选择()的依据。

A:股利率

B:追加筹资方案

C:贷款利率

D:折现率

A:股利率

B:追加筹资方案

C:贷款利率

D:折现率

答案:B

解析:

财务杠杆系数=息税前利润/(息税前利润-债务利息),该公司2011年的财务杠杆系数=3.2/(3.2-1.2)=1.6。

财务风险也称融资风险或筹资风险,是指与企业筹资相关的风险。由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业带来收益变动甚至导致企业破产的风险。

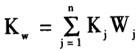

综合资本成本率的测算公式: ,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

资本成本的作用:①是选择筹资方式、进行资本结构决策和选择追加筹资方案的依据;②是评价投资项目,比较投资方案和进行投资决策的经济标准;③可以作为评价企业整个经营业绩的基准。

净收益观点认为,公司的债权资本越多,债权资本比例就越高,综合资本成本率就越低,从而公司的价值就越大,如果公司的债权资本过多,债权资本比例过高,财务风险就会很高,公司的综合资本成本率就会上升,公司的价值反而下降。综合研究财务杠杆系数和资本成本率的目的是优化资本结构。

财务风险也称融资风险或筹资风险,是指与企业筹资相关的风险。由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业带来收益变动甚至导致企业破产的风险。

综合资本成本率的测算公式:

,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。资本成本的作用:①是选择筹资方式、进行资本结构决策和选择追加筹资方案的依据;②是评价投资项目,比较投资方案和进行投资决策的经济标准;③可以作为评价企业整个经营业绩的基准。

净收益观点认为,公司的债权资本越多,债权资本比例就越高,综合资本成本率就越低,从而公司的价值就越大,如果公司的债权资本过多,债权资本比例过高,财务风险就会很高,公司的综合资本成本率就会上升,公司的价值反而下降。综合研究财务杠杆系数和资本成本率的目的是优化资本结构。

第3题:

甲公司于2×12年2月1日按面值发行了2 000万张,每张面值100元的分离交易可转换公司债券,合计20亿元,债券期限为5年,票面年利率为2%,按年付息。假设按年付息,发行一般公司债券,发行价为18亿元。每张债券的认购人获得公司派发的15份认股权证,认股权证总量为30 000万份,该认股权证为欧式认股权证;每2份认股权证可认购1股A股股票,行权价格为12元/股。假设共有60%的认股权证持有者行权,则甲公司因发行分离交易可转换公司债券导致资本公积中股本溢价增加额为 ( )亿元。

A.20

B.11.9

C.11.1

D.0.8

正确答案:B

解析:甲公司因发行分离交易可转换公司债券导致资本公积中股本溢价增加额=11.1+0.8=11.9(亿元)。

发行时:

借:银行存款 20

贷:应付债券 18

资本公积一其他资本公积 2

行权部分:

借:银行存款 10.8 (12×30 000/2×60%/10 000)

资本公积一其他资本公积 1.2(2×60%)

贷:股本 0.9(30 000/2×60%/10 000)

资本公积一股本溢价 11.1

未行权部分:

借:资本公积一其他资本公积0.8(2×40%)

贷:资本公积一股本溢价 0.8

解析:甲公司因发行分离交易可转换公司债券导致资本公积中股本溢价增加额=11.1+0.8=11.9(亿元)。

发行时:

借:银行存款 20

贷:应付债券 18

资本公积一其他资本公积 2

行权部分:

借:银行存款 10.8 (12×30 000/2×60%/10 000)

资本公积一其他资本公积 1.2(2×60%)

贷:股本 0.9(30 000/2×60%/10 000)

资本公积一股本溢价 11.1

未行权部分:

借:资本公积一其他资本公积0.8(2×40%)

贷:资本公积一股本溢价 0.8

第4题:

甲公司2012年末的净资产为40亿元,近三年平均可供分配的利润为7000万元,拟发行企业债券投资一个投资总额为20亿元的固定资产投资项目,假设票面利率为5%,请问甲公司发行企业债券的金额为( )亿元。

A.10

B.12

C.14

D.16

B.12

C.14

D.16

答案:B

解析:

根据“累计债券余额不超过企业净资产(不包括少数股东权益)的40%”,则发行最大金额为40×40%=16亿元。根据“最近3年可分配利润(净利润)足以支付企业债券一年的利息”,最近三年平均可分配利润为7000万,利率为5%,则发行最大金额为0.7÷5%=14亿元,根据“用于固定资产投资项目的,原则上累计发行额不得超过该项目总投资的60%”,最多可发行20×60%=12亿元,三者取其低。

第5题:

某股权投资基金拟投资从事共享单车项目的甲公司股权,预计5年退出时的股权价值为100亿元,目标收益率为80%,则甲公司的估值为( )亿元。

A.5

B.4.5

C.80

D.5.3

B.4.5

C.80

D.5.3

答案:D

解析:

甲公司的EV=100/(1+80%)^5=5.3亿元。

第6题:

2008年1月1日,甲上市公司发行面值为100亿元的可转换公司债券,发行价为105亿元,款项已收存银行。债券票面年利率为6%,期限为3年,每年年末支付利息。甲公司发行可转换公司债券时,二级市场上与之类似的没有附带转换权的债券市场利率为9%。假设(P/E,3,9%)=0.8,(P/A,3,9%)=3,假定不考虑其他相关因素,以下说法正确的是( )。

Ⅰ.甲上市公司本次发行时应计入其他权益工具的金额为7亿元

Ⅱ.甲上市公司本次发行时应计入其他权益工具的金额为5亿元

Ⅲ.甲上市公司本次发行时应付债券的入账价值为98亿元

Ⅳ.甲上市公司本次发行时应付债券的入账价值为105亿元

Ⅴ.甲上市公司本次发行时应付债券的入账价值为100亿元

Ⅰ.甲上市公司本次发行时应计入其他权益工具的金额为7亿元

Ⅱ.甲上市公司本次发行时应计入其他权益工具的金额为5亿元

Ⅲ.甲上市公司本次发行时应付债券的入账价值为98亿元

Ⅳ.甲上市公司本次发行时应付债券的入账价值为105亿元

Ⅴ.甲上市公司本次发行时应付债券的入账价值为100亿元

A:Ⅰ、Ⅲ、Ⅵ

B:Ⅱ、Ⅳ、Ⅶ

C:Ⅰ、Ⅴ、Ⅵ

D:Ⅱ、Ⅲ、Ⅵ

E:Ⅰ、Ⅲ

B:Ⅱ、Ⅳ、Ⅶ

C:Ⅰ、Ⅴ、Ⅵ

D:Ⅱ、Ⅲ、Ⅵ

E:Ⅰ、Ⅲ

答案:A

解析:

可转换公司债券负债成分的公允价值=100×0.8+100×6%×3=98(亿元);可转换公司债券权益成分的公允价值=105-98=7(亿元);2008年12月31日,甲上市公司应确认利息费用=98×9%=8.82(亿元)。【说明】根据现行准则,已将Ⅰ、Ⅱ两项中的“资本公积”改为“其他权益工具”。

第7题:

共用题干

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。

根据资本资产定价模型,该公司发行股票的资本成本率为()。

A:5.0%

B:10.5%

C:11.0%

D:15.0%

A:5.0%

B:10.5%

C:11.0%

D:15.0%

答案:B

解析:

资本资产定价模型的资本成本率公式为:Kc=Rf+β(Rm-Rf)=5%+1.1*(10%-5%)=10.5%。式中:Rf为无风险报酬率;Rm为市场平均报酬率;β为风险系数。

财务杠杆系数=息税前利润额/(息税前利润额-债务年利息额)。本题已知数据包括息税前利润额和债务年利息额,可以计算出财务杠杆系数。

新的资本结构理论包括:代理成本理论、信号传递理论和啄序理论,可以用于企业筹资决策。

题中根据初步确定公开发行股票筹资5亿元,从银行贷款1亿元,可知权益资金的筹资比例即发行股票筹资形式的比例,债务资金的筹资比例即银行贷款的筹资形式的比例,由于股权资本成本率不考虑税收抵扣因素,其资本成本率高于债务筹资形式,因此股权资本成本比重大,会使综合资本成本率提高,而不是降低。故A选项错误;财务杠杆利益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益,该企业权益资金的筹资比例大,而不是债务资金的筹资比例大,可知不涉及谋求财务杠杆利益,故B选项错误;根据信号传递理论,如果公司股票价值被高估,则增加股权资本,即权益资金的比例大,故C选项正确;股票投资收益是指企业或个人以购买股票的形式对外投资取得的股利等,而本题是企业筹资并不是投资,因此与股票投资收益无关,故D选项错误。

财务杠杆系数=息税前利润额/(息税前利润额-债务年利息额)。本题已知数据包括息税前利润额和债务年利息额,可以计算出财务杠杆系数。

新的资本结构理论包括:代理成本理论、信号传递理论和啄序理论,可以用于企业筹资决策。

题中根据初步确定公开发行股票筹资5亿元,从银行贷款1亿元,可知权益资金的筹资比例即发行股票筹资形式的比例,债务资金的筹资比例即银行贷款的筹资形式的比例,由于股权资本成本率不考虑税收抵扣因素,其资本成本率高于债务筹资形式,因此股权资本成本比重大,会使综合资本成本率提高,而不是降低。故A选项错误;财务杠杆利益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益,该企业权益资金的筹资比例大,而不是债务资金的筹资比例大,可知不涉及谋求财务杠杆利益,故B选项错误;根据信号传递理论,如果公司股票价值被高估,则增加股权资本,即权益资金的比例大,故C选项正确;股票投资收益是指企业或个人以购买股票的形式对外投资取得的股利等,而本题是企业筹资并不是投资,因此与股票投资收益无关,故D选项错误。

第8题:

企业债券进入银行间债券市场交易流通的条件是,实际发行额不少于人民币( ),单个投资人持有量不超过该期公司债券发行量的( )。

A.10亿元,30%

B.5亿元,30%

C.5亿元,20%

D.10亿元,20%

正确答案:B

第9题:

2008年1月1日,甲上市公司发行面值为100亿元的可转换公司债券,发行价为105亿元,款项已收存银行。债券票面年利率为6%,期限为3年,每年年末支付利息,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。假设(P/F,3,9%)=0.8,(P/A,3,9%)=3,假定不考虑其他相关因素,以下说法正确的是( )。

Ⅰ.甲上市公司本次发行时应计入其他权益工具的金额为7亿元

Ⅱ.甲上市公司本次发行时应计入其他权益工具的金额为5亿元

Ⅲ.甲上市公司本次发行时应付债券的入账价值为98亿元

Ⅳ.甲上市公司本次发行时应付债券的入账价值为105亿元

Ⅰ.甲上市公司本次发行时应计入其他权益工具的金额为7亿元

Ⅱ.甲上市公司本次发行时应计入其他权益工具的金额为5亿元

Ⅲ.甲上市公司本次发行时应付债券的入账价值为98亿元

Ⅳ.甲上市公司本次发行时应付债券的入账价值为105亿元

A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ

C.Ⅰ.Ⅲ

D.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ

C.Ⅰ.Ⅲ

D.Ⅲ.Ⅳ

答案:C

解析:

可转换公司债券负债成份的公允价值=100×0.8+100×6%×3=98亿元;可转换公司债券权益成份的公允价值为:105-98=7亿元;2008年12月31日甲上市公司应确认利息费用=98×9%=8.82亿元。

第10题:

甲公司2013年净资产为40亿元,近三年平均可分配利润为6500万元。公司拟申请发行企业债券,募集资金投资于棚户区改造项目,项目投资总额为20亿元,假设本次债券票面利率为5%,则发行规模最高为( )

A.12亿元

B.13亿元

C.14亿元

D.16亿元

B.13亿元

C.14亿元

D.16亿元

答案:B

解析:

根据“累计债券余额不超过企业净资产(不包括少数股东权益)的40%”,则发行最大金额为40×40%=16亿元,根据“最近3年可分配利润(净利润)足以支付企业债券一年的利息”,最近三年平均可分配利润为6500万,利率为5%,则发行最大金额为0.65÷5%=13亿元,根据“棚户区改造项目可发行并使用不超过项目总投资70%的企业债券资金”,最多可发行20×70%=14亿元,三者取其低。