会计从业资格考试(已停考)

甲企业于2014年6月1日向银行借入30000元,期限3个月,年利率6%,该借款的本金到期后一次归还,利息分月预提。下列编制的会计分录正确的有()。A、6月1日借入短期借款时、借、银行存款30000  贷、短期借款30000 B、6月末,计提6月份应计利息、借、财务费用150  贷、应付利息150 C、8月末,支付该项借款利息、借、财务费用300  应付利息150  贷、银行存款450 D、8月末偿还银行借款本金、借、短期借款

题目

借、银行存款30000

贷、短期借款30000

B、6月末,计提6月份应计利息、

借、财务费用150

贷、应付利息150

C、8月末,支付该项借款利息、

借、财务费用300

应付利息150

贷、银行存款450

D、8月末偿还银行借款本金、

借、短期借款30000

贷、银行存款30000

参考答案和解析

相似问题和答案

第1题:

根据上述资料,回答第下列各题。 Y公司于1月1日向银行借入一笔生产经营用短期借款,共计900000元,期限为6个月,年利率为6%。根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付。编制有关会计分录: 1月1日,借入短期借款,款项存入银行账户。

借:银行存款900000

贷:短期借款900000

第2题:

甲公司于2011年1月1日向银行借入一笔生产经营用短期借款,共计800000元,期限为6月,年利率为6%。根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付,则2011年1月份应计提的利息为( )元。

1月应计提的利息金额=800000?6%?12=4000(元)。

第3题:

贷:短期借款100000

第4题:

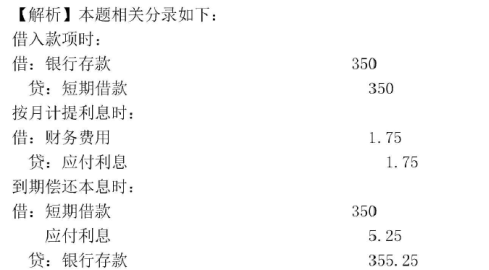

B.每月预提借款利息时,贷记“财务费用”科目5.25万元

C.每月预提借款利息时,借记“应付利息"科目1.75万元

D.借款到期归还本息时,贷记“银行存款”科目355.25万元

第5题:

A.借:应付利息 1 250

财务费用 2 500

贷:银行存款 3 750

B.借:财务费用 3 750

贷:银行存款 3 750

C.借:应付利息 2 500

贷:银行存款 2 500

D.借:应付利息 2 500

财务费用 1 250

贷:银行存款 3 750

4-5月计提利息时:

借:财务费用 (500 000×3%÷12)1 250

贷:应付利息 1 250

2018年6月30日,该企业支付借款利息时:

借:应付利息 2 500

财务费用 1 250

贷:银行存款 3 750

6月份利息当月月末支付,不用计提,支付时直接记入“财务费用”科目,所以“应付利息”科目对应的金额只是4月份和5月份的利息。

第6题:

甲公司于2010年1月1日向银行借入5 000 000元,期限为6个月,年利率为4%,到期一次还本付息,该笔借款到期时,甲公司应向银行支付的利息是( )元。

A、200 000

B、100 000

C、120 000

D、10 000

第7题:

某企业于2008年1月1日向银行借人120 000元,期限6个月,年利率8%,该借款到期一次还本付息,利息按月计提。做出借入款项、本月计提利息的会计分录。

借:银行存款 120 000

贷:短期借款 120 000

(2)当月计提利息:

借:财务费用 800

贷:应付利息800

第8题:

甲公司于2012年4月1日向银行借入一笔生产经营用短期借款,共计120000元,期限为6个月,年利率为6%。根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付。 要求:编制甲在借入资金时、月末计提利息时、季末归还利息时和还本时的会计分录。

(1)4月1日借人短期借款时: 借:银行存款 120000 贷:短期借款 120000 (2)4月末,计提4月份应计利息: 借:财务费用 600 贷:应付利息 600 (3)5月末,计提5月份应计利息: 借:财务费用 600 贷:应付利息 600 (4)6月末支付第二季度银行借款利息: 借:应付利息 1200 贷:银行存款 1200 借:财务费用 600 贷:银行存款 600 或: 借:财务费用 600 应付利息 1200 贷:银行存款 1800 (5)第二个季度的账务处理同4月、5月和6月。 (6)10月1日偿还银行借款本金: 借:短期借款 120000 贷:银行存款 120000

第9题:

财务费用=200 000X 6%/12X2=2000 (元)。

第10题:

B.贷记“应付利息”科目3万元

C.借记“财务费用”科目3万元

D.贷记“银行存款”科目1万元

借:银行存款 200

贷:短期借款 200

计提7月份利息:

借:财务费用 (200×6%/12)1

贷:应付利息 1

8月计提分录同上。

2017年9月30日支付利息时:

借:应付利息 2

财务费用 1

贷:银行存款 3