会计从业资格考试(已停考)

某企业12月发生下列有关的经济业务如下:(1)1日,购入A材料25吨,每吨200元,计价款5000元,增值税进项税额850元,均已用银行存款支付,材料已验收入库。(2)5日,购入B材料40吨,每吨200元,价款8000元,增值税进项税额1360元,款项未付,材料已验收入库。(3)6日,基本生产车间领用A材料2000元。(4)12日,销售给甲公司甲产品10吨,每吨2000元,增值税销项税额3400元,款项尚未收到。(5)17日,收到甲公司转来的货款234000元,存入银行。要求:根据上述资料编制相应经济业务

题目

某企业12月发生下列有关的经济业务如下:(1)1日,购入A材料25吨,每吨200元,计价款5000元,增值税进项税额850元,均已用银行存款支付,材料已验收入库。(2)5日,购入B材料40吨,每吨200元,价款8000元,增值税进项税额1360元,款项未付,材料已验收入库。(3)6日,基本生产车间领用A材料2000元。(4)12日,销售给甲公司甲产品10吨,每吨2000元,增值税销项税额3400元,款项尚未收到。(5)17日,收到甲公司转来的货款234000元,存入银行。要求:根据上述资料编制相应经济业务的会计分录。

相似问题和答案

第1题:

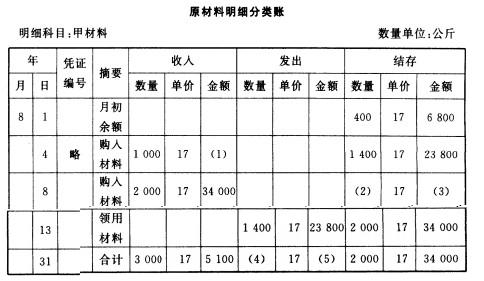

深圳某企业8月发生的经济业务及登记的总分类账和明细分类账如下: (1)4日,向A企业购入甲材料1 000公斤,单价17元,价款17000元;购人乙材料2 500公斤,单价9元,价款22 500元。货物已验收入库,款项39 500元尚未支付。(不考虑增值税,下同) (2)8日,向B企业购入甲材料2 000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 (3)13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元, 价值23 800元;领用乙材料3 000公斤,单价9元,价值27000元。 (4)23 日,向A企业偿还前欠款额20 000元,向B企业偿还前欠货款40000元,用 银行存款支付。 (5)26日,向A企业购人乙材料1 600公斤,单价9元,价款l4400元已用银行存款 支付,货物同时验收入库。 要求:根据上述资料,完成下列下表的编制。 原材料明细分类账 明细科目:甲材料 数量单位:公斤

年 收入

发出

结存

月

日

凭证编号

摘要

数量

单价

金额

t数量

单价

金额

数量

单价

金额

8

1

月初余额

400

17

6 800

4

略

购人材料

1 000

17

(1)

1 400

17

23 800

8

购入材料

2 000

17

34 000

(2)

17

(3)

13

领用材料

1 400

17

23 800

2 000

17

34 000

31

合计

3 000

17

5 1000

(4)

17

(5)

2 000

17

34 000

(1)金额:17 000

1 000×17=17 000(元)

(2)数量:3 400

1 400+2 000=3 400(公斤)

(3)金额:57 800

3 400×17=57 800(元)

(4)数量:1 400

(5)金额:23 800

1400×17—23 800(元)

第2题:

企业从A公司购入甲材料10吨,每吨2 000元,增值税进项税额3 400元,材料运杂费 1 600元.材料已运达并验收入库.货款及税金尚未支付.

借:材料采购——甲材料 21 600

应交税费——应交增值税(进项税额) 3 400

贷;应付账款 ——A公司 25 000

第3题:

麦卡林公司8月份发生下列材料材料业务(公司原材料按实际成本计算,涉及的运费均不考虑增值税) 1.公司从凯悦商场购入甲材料3 500千克,单价8元,增值税进项税额4 760元,款项未付,材料未到。 2.用银行存款1 750元支付上述甲材料外地运杂费,甲材料入库。 3.购入乙材料120吨,单价420元/吨,进项税额8 568元,款项均通过银行付清,乙材料入库。 4.公司购进甲材料1 800千克,单价8元,丙材料1 500千克,单价5元,增值税率17%,款项均已通过银行付清,另外支付外地运杂费3 300元(按重量分配),甲、丙材料均已入库。 5.用银行存款10 000元预付胜利工厂订购甲材料款。 6.以前已预付款项的丁材料本月到货,价款72 000元,增值税额为12 240元,原预付款50 000元,不足部分通过银行付清,丁材料入库。 要求:根据上述资料编制本月会计分录。

第4题:

B.40600元

C.46800元

D.47400元

第5题:

(根据业务编制会计分录)从外单位购入甲材料15880元,乙材料32100元,增值税率17%。上述材料已运到企业,并验收入库。价款及税款已用银行存款支付。

第6题:

辛运企业12月发生有关的经济业务如下: (1)1日,购入A材料25吨,每吨200元,计价款5 000元,增值税进行税额850元,均已用银行存款支付,材料已验收人库。 (2)5日,购入B材料40吨,每吨200元,价款8 000元,增值税进项税额1 360元,款项未付,材料已验收入库。 (3)6日,基本生产车问领用A材料2 000元。 (4)12日,销售给大利公司甲产品l0吨,每吨2 000元,增值税销项税额3400元,款项尚未收到。 (5)17日,收到大利公司转来的货款234 000元,存入银行。 要求:(1)根据上述资料(1),编制相应经济业务的会计分录。 (2)根据上述资料(2),编制相应经济业务的会计分录。 (3)根据上述资料(3),编制相应经济业务的会计分录。 (4)根据上述资料(4),编制相应经济业务的会计分录。 (5)根据上述资料(5),编制相应经济业务的会计分录。

(1)

借:原材料—A 5 000

应交税费—应交增值税(进项税额)850

贷:银行存款 5 850

(2)

借:原材料—B 8 000

应交税费一应交增值税(进项税额) 1 360

贷:应付账款 93 600

(3)

借:生产成本 2 000

贷:原材料—A 2 000

(4)

借:应收账款 23 400

贷:主营业务收入 20 000

应交税费—应交增值税(销项税额) 3 400

(5)

借:银行存款 234 000

贷:应收账款 234 000

第7题:

某企业7月份发生以下经济业务:

(1)购入A材料2500千克,买价50000元,增值税进项税额8500元。款项通过银行付讫,材料已验收入库(材料采购成本采取逐笔结转)。

借:在途物资(材料采购) 50 000

应交税费-应交增值税(进项税额) 8 500

贷:银行存款 58 500

借:原材料 50 000

贷:在途物资(材料采购) 50 000

第8题:

某公司2007年10月份发生下列材料购入业务(公司原材料的核算采用实际成本法,题中涉及的外地运杂费均不考虑增值税): 1.购入甲材料400千克,单价300元,增值税税率为17%,外地运杂费3 600元,款项通过银行支付,材料验收入库。 2.购入乙材料1 000千克,单价196元,增值税税率为17%,外地运杂费4 900元,验收时发现损耗20千克,经查系运输中合理损耗,款项未付。 3.购入甲材料1 600千克,丙材料2 000千克,发票注明甲材料价款168 000元,丙材料价款76 000元,增值税税率为17%,两种材料共发生外地运杂费18 000元,全部款项通过银行支付(运杂费按重量分配)。 4.丙材料验收入库时发生整理挑选费用6 000元,用现金支付。 要求:根据上述资料编制本月业务的会计分录。

第9题:

=_______________________

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。

1000×17=17000(元)

第10题:

B.40600元

C.45200元

D.45800元