高级会计师

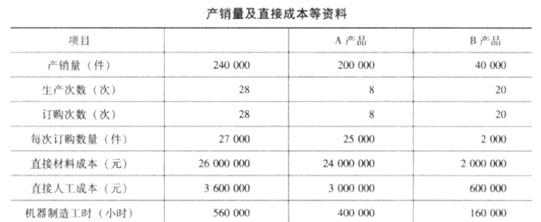

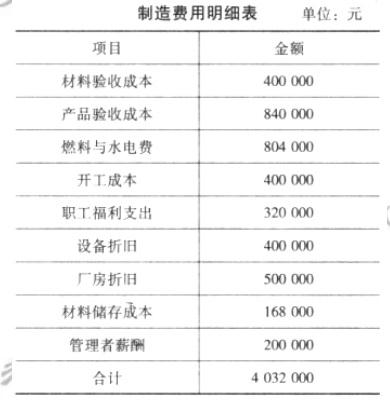

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。该公司当年制造费用项目与金额如下表所示。要求:按作业成本法计算成本。

题目

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

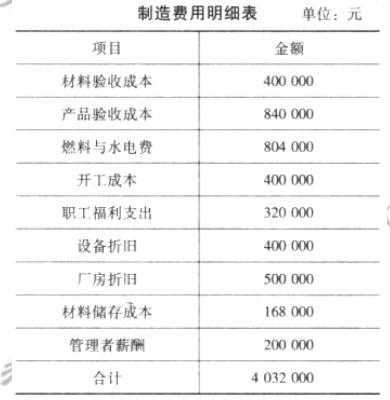

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

按作业成本法计算成本。

参考答案和解析

答案:

解析:

作业成本法下成本计算的关键在于对制造费用的处理并不是完全按机器制造工时进行分

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

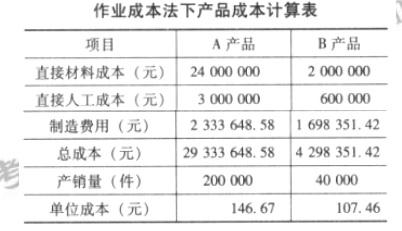

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业生产条件比较稳定,历年产品产量和总成本资料如下表:

预测2010年产量为500吨,试利用高低点法预测2010年企业的总成本。

参考答案

第2题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

答案:

解析:

(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

第3题:

某工厂生产两种产品S和K,受到原材料供应和设备加工工时的限制。单件产品的利润、原材料消耗及加工工时如下表所示。为获得最大利润,S应生产______件。

A.7

B.8

C.9

D.10

正确答案:B

解析:该问题用线性规划模型求解。设利润为z,为了获得最大利润,S应生产x1件,K应生产x2件。

求解得x1=8,x2=2;故S应生产8件。

解析:该问题用线性规划模型求解。设利润为z,为了获得最大利润,S应生产x1件,K应生产x2件。

求解得x1=8,x2=2;故S应生产8件。

第4题:

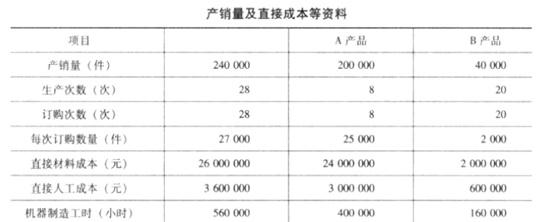

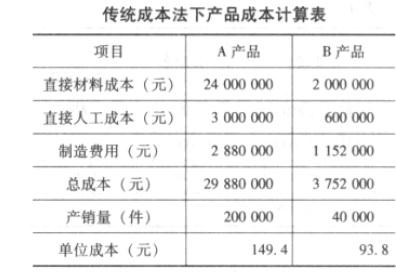

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

按传统成本法计算成本。

答案:

解析:

按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

第5题:

丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:

资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。

资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。

资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。

丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算M产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;

(5)投产M产品或N产品之间做出选择并说明理由。

资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。

资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。

资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。

丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算M产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;

(5)投产M产品或N产品之间做出选择并说明理由。

答案:

解析:

(1)M产品边际贡献总额=1000×2.2×30%=660(万元)

(2)息税前利润的增加额=660-100=560(万元)

(3)边际贡献减少额=(600-450)×2×10%=30(万元)

(4)息税前利润的增加额=630-30=600(万元)

(5)生产M产品对丙公司息税前利润的增加额560万元小于开发N产品对丙公司息税前利润的增加600万元,因此,应该投产N产品。

(2)息税前利润的增加额=660-100=560(万元)

(3)边际贡献减少额=(600-450)×2×10%=30(万元)

(4)息税前利润的增加额=630-30=600(万元)

(5)生产M产品对丙公司息税前利润的增加额560万元小于开发N产品对丙公司息税前利润的增加600万元,因此,应该投产N产品。

第6题:

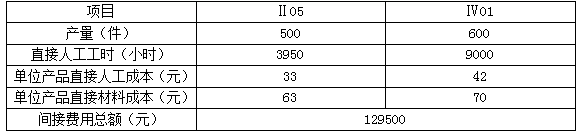

某企业6月生产两种产品,型号分别为Ⅱ05和Ⅳ01,该月有关资料见下表:

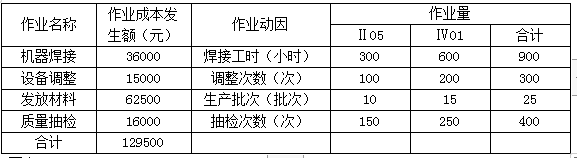

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

答案:

解析:

(1)间接费用分配率=129500/(3950+9000)=10(元/小时)

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

第7题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。

答案:

解析:

(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。

第8题:

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。

要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;

(2)计算甲产品耗用直接材料的标准成本

(3)计算甲产品耗用A材料的成本总差异。

答案:(1)A材料用量标准=2.5+0.5=3(千克/件)

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

第9题:

(2018年)丙公司目前生产L产品,计划开发一种新产品,现有M、N两种可选。

资料一:L产品单价为600元,单位变动成本为450元,年产销量为2万件。

资料二:M产品预计单价为1000元,边际贡献率为30%,预计年产销量2.2万件。开发M产品需增加一台新设备,将导致公司每年的固定成本增加100万元。

资料三:N产品的年边际贡献总额预计为630万元。开发N产品可利用L产品的现有设备,但是将使现有L产品年产销量减少10%。

丙公司拟运用本量利分析法作出新产品开发决策。不考虑增值税及其他因素影响。

要求:(1)根据资料二,计算M产品年边际贡献总额。

(2)根据资料二和要求(1)的计算结果,计算开发M产品后丙公司年息税前利润的增加额。

(3)根据资料一和资料三,计算开发N产品导致L产品年边际贡献总额的减少额。

(4)根据要求(3)的计算结果和资料三,计算开发N产品后丙公司年息税前利润的增加额。

(5)判断丙公司应该开发哪种产品,并说明理由。

资料一:L产品单价为600元,单位变动成本为450元,年产销量为2万件。

资料二:M产品预计单价为1000元,边际贡献率为30%,预计年产销量2.2万件。开发M产品需增加一台新设备,将导致公司每年的固定成本增加100万元。

资料三:N产品的年边际贡献总额预计为630万元。开发N产品可利用L产品的现有设备,但是将使现有L产品年产销量减少10%。

丙公司拟运用本量利分析法作出新产品开发决策。不考虑增值税及其他因素影响。

要求:(1)根据资料二,计算M产品年边际贡献总额。

(2)根据资料二和要求(1)的计算结果,计算开发M产品后丙公司年息税前利润的增加额。

(3)根据资料一和资料三,计算开发N产品导致L产品年边际贡献总额的减少额。

(4)根据要求(3)的计算结果和资料三,计算开发N产品后丙公司年息税前利润的增加额。

(5)判断丙公司应该开发哪种产品,并说明理由。

答案:

解析:

(1)M产品年边际贡献总额=1000×30%×2.2=660(万元)

(2)开发M产品后年息税前利润增加额=660-100=560(万元)

(3)开发N产品导致L产品年边际贡献减少额=(600-450)×2×10%=30(万元)

(4)开发N产品后年息税前利润增加额=630-30=600(万元)

(5)丙公司应该开发N产品,因为开发N产品增加的年息税前利润(600万元)大于开发M产品增加的年息税前利润(560万元)。

(2)开发M产品后年息税前利润增加额=660-100=560(万元)

(3)开发N产品导致L产品年边际贡献减少额=(600-450)×2×10%=30(万元)

(4)开发N产品后年息税前利润增加额=630-30=600(万元)

(5)丙公司应该开发N产品,因为开发N产品增加的年息税前利润(600万元)大于开发M产品增加的年息税前利润(560万元)。

第10题:

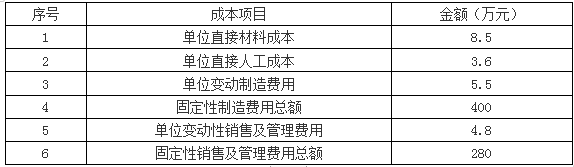

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

答案:

解析:

1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)