高级会计师

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下: 单位:万元2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。 要求:请从公司营运能力的角度,分析公司营运资金管理存在的问题。

题目

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

参考答案和解析

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

相似问题和答案

第1题:

案例分析题五(本题15分)

ABC公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其2005、2006、2007年有关报表数据如下:

单位:万元

项目

2007年12月31日

2006年12月31日

2005年12月31日

2007年

2006年

应收账款

80000

40000

20000

-

-

存货

60000

40000

10000

-

-

流动资产合计

200000

120000

100000

-

-

流动负债合计

220000

100000

80000

-

-

营业(销售)收入

-

-

-

60000

36000

营业(销售)成本

-

-

-

50000

28000

净利润

-

-

-

12000

5000

经营活动现金流量

-

-

-

-40000

-10000

2007年有关财务指标的行业平均值为:应收账款周转率为6次,存货周转率为12次,流动资产周转率为2次,流动比率为2,速动比率为1,现金流动负债比率为0.5。假定2006年上述有关指标的行业平均值与2007年相同。

要求:

1. 请从公司营运能力的角度,分析公司营运资金管理存在的问题。

2.请从公司短期偿债能力的角度,分析公司短期偿债能力存在的问题。

案例分析题五(本题15分)

1.公司营运能力存在的问题:

(1)从公司应收账款管理角度看, 公司2007年应收账款周转率为1次 ;2006年应收账款周转率为1.2次,均远低于行业平均值。 (1.5分)

说明该公司 应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势 。 (1分)

(2)从公司存货管理角度看, 公司2007年存货周转率为1次 ;2006年存货周转率为1.2次,均远低于行业平均值。 (1.5分)

说明该公司 存货周转率速度慢 , 存货管理效率较低 , 而且有逐年恶化的趋势 。 (1分)

(3)从公司流动资产整体管理角度, 公司2007年流动资产周转率为0.38次 [或:0.375次];2006年流动资产周转率为0.327次,均远低于行业平均值。(1.5分)

说明该公司 流动资产利用效果较差 。 (1分)

或:

2007年应收账款周转率=60 000÷〔(80 000+40 000)÷2〕=1次 (1.5分)

2006年应收账款周转率=36000÷〔(40 000+20 000)÷2〕=1.2次

2007年存货周转次数=50 000÷〔(60 000+40 000)÷2〕=1次 (1.5分)

2006年存货周转次数=28 000÷〔(40 000+10 000)÷2〕=1.12次

2007年流动资产周转率=60 000÷〔(200 000+120 000)÷2〕=0.38次 [或:0.375次] (1.5分)

2006年流动资产周转率=36 000÷〔(120 000+100 000)÷2〕=0.33次[或:0.327次]

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,说明企业应收账款、存款、流动资产管理效率低[或:利用效果差],营运能力差。 (3分)

2.公司短期偿债能力存在的问题:

(1)从流动比率分析看, 公司2007年流动比率为0.91 ,不到行业平均值的一半,而且比上年明显下降。 (1.5分)

说明 公司短期偿债能力较差 [或:财务状况恶化;或:财务风险越来越大], 且越来越差 。 (1分)

(2)从速动比率分析看, 公司2007年速动比率仅为0.64 ,远低于行业平均值,而且比上年明显下降。 (1.5分)

说明 公司短期偿债能力较差 [或:财务状况恶化;或:财务风险越来越大], 且越来越差 。 (1分)

(3)从现金流动负债比率分析看,公司2007年的经营活动现金流量为-40 000万元, 现金流动负债比率为-0.18 ,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降。 (1.5分)

说明公司在短期内 不仅没有足够的经营活动现金流量偿还流动负债 , 而且经营活动本身的资金相当紧张 , 短期偿债能力较差 。 (1分)

或:

2007年流动比率=200 000÷220 000=0.91 [或:0.909] (1.5分)

2006年流动比率=120 000÷100 000=1.20

2007年速动比率=(200 000-60 000)÷220 000=0.64 [或:0.636](1.5分)2006年速动比率=(120 000-40 000)÷100 000=0.80

2007年现金流动负债比率=-40 000÷220 000=-0.18 (1.5分)

2006年现金流动负债比率=-10 000÷100 000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。 (3分)

[评分说明:计算2006年相关财务指标均不得分,只有计算2007年相关指标且正确的,才得相应分值;相关财务指标计算结果正确,但未列出计算过程的,得相应分值。]

第2题:

(2)年末速动资产余额=流动负债×速动比率=18000×1.2=21600(元)年末存货余额=流动资产-速动资产=36000-21600=14400(元)

(3)主营业务成本=平均存货×存货周转率=(14000+14400)÷2×3=42600(元)

(4)年末应收账款=年末速动资产余额=21600(元)

(5)应收账款周转率=赊销净额÷平均应收账款余额=156000÷〔(20000+21600)÷2〕=7.5(次)

第3题:

某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为300%,年末速动比率为150%,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。要求:(1)计算该公司流动负债年末余额;(2)计算该公司存货年末余额和年平均余额;(3)计算该公司本年主营业务成本;(4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转天数。

(2)年末存货余额=年末流动资产余额-年末速动资产余额=270-135=135(万元)

存货年平均余额=(145+135)/2=140(万元)

(3)本年主营业务成本=4*140=560(万元)

(4)应收账款年末余额=270-135=135万元

应收账款平均余额=(135+125)/2=130万元

应收账款周转天数=360/应收账款周转率=360/(960/130)=48.75(天)

第4题:

某企业2007年营业收入为100万元,营业成本占营业收入的比例为60%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为160%,流动比率为200%,流动资产占资产总额的22%,该企业期初资产总额为300万元。该公司期末无一年内到期的非流动资产、其他流动资产和预付账款。

要求:

(1)计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

(1)应收账款平均余额=(期初应收账款+期末应收账款)÷2=(4.8+1.6)÷2=3.2(万元)

应收账款周转率=营业收入÷应收账款平均余额=100÷3.2=31.25(次)

(2)存货周转率=营业成本÷存货平均余额=营业成本÷[(期初存货+期末存货)÷2]

期末存货=2×营业成本÷存货周转率一期初存货=2×100×60%÷5—2=22(万元)

速动比率=(流动资产一存货)÷流动负债×100%

160%=(流动资产一22)÷流动负债×100%

流动比率=流动资产÷流动负债×100%

200%=流动资产÷流动负债×100%

解得:

流动资产=110(万元)

流动负债=55(万元)

资产总额=110÷22%=500(万元)

总资产周转率=营业收入÷平均资产总额=营业收入÷[(期初资产+期末资产)÷2]

=100÷[(300+500)÷2]=O.25(次)

(3)净利润=营业收入×营业净利率=100×16%=16(万元)

资产净利率=净利润÷平均资产总额×100%

=16÷[(300+500)÷2]×100%一4%

第5题:

某企业2007年营业收入为20万元,营业成本率60%,赊销比例为80%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;资产负债表中期初应收账款余额为2.8万元,应收票据为2.0万元,期末应收账款余额为1.2万元,应收票据为0.4万元,期末速动比率为160%,流动比率为200%,流动资产占资产总额的28%,流动资产=速动资产+存货,该企业期初资产总额为30万元。

要求:

(1)根据赊销收入计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

(1)赊销收入=营业收入×80%=20×80%=16(万元)

平均应收账款余额=(期初应收账款余额+期末应收账款余额)÷2=(2.8+2.0+1.2+0.4)÷2=3.2(万元)

应收账款周转率=赊销收入÷平均应收账款余额=16÷3.2=5(次)

(2)存货周转率=营业成本÷平均存货余额=营业成本÷[(期初存货余额+期末存货余额)+2]

期末存货 =2×营业成本÷存货周转率-期初存货=2×20×60%÷5-2=2.8(万元)

速动比率=(流动资产-存货)÷流动负债×100%。

流动比率=流动资产÷流动负债×100%

可得以下两个方程:

160%=(期末流动资产-2.8)÷期末流动负债

200%=期末流动资产÷期末流动负债×100%

解得:

期末流动资产=14(万元)

期末流动负债=7(万元)

因此,期末资产总额=14÷28%=50(万元)

总资产周转率=营业收入÷平均资产总额=营业收入÷[(期初资产总额+期末资产总额)÷2]=20÷[(30+50)÷2]=0.5(次)

(3)净利润一营业收入×营业净利率=20×16%=3.2(万元)

资产净利率=净利润÷平均资产总额×100%=净利润÷[(期初资产总额+期末资产总额)÷2]×100%=3.2÷[(30+50)÷2]×100%=8%

第6题:

某公司2014年的有关资料为:年初总资产为250万元,年末总资产为200万元,总资产周转率为0.6次。2015年有关资料为:年末流动比率为200%,年末速动比率为120%,年末资产总额为200万元,年末流动负债为35万元,年末长期负债为35万元,年初存货为30万元。2015年销售净利率为21%,总资产周转率为0.8次,存货周转率为5次,该企业流动资产中只有货币资金、应收账款和存货。

要求:

(1)计算该公司2015年年末的流动资产总额、年末资产负债率和净资产收益率。

(2)计算该公司2015年的存货、销售成本和销售收入;

(3)运用差额分析法计算2015年与2014年相比,资产周转率与平均资产变动对销售收入的影响。

(1)流动资产总额=流动负债×流动比率=35 X200%=70(万元) 资产负债率=(35+35)/200=35%权益乘数=1/(1-35%)=1.54净资产收益率=销售净利率 ×总资产周转率×权益乘数=21%×0.8 × 1.54=25.87%

(2)年末存货=70-35 ×120%=28(万元)平均存货=(30+28)/2=29(万元)

销售成本=存货周转率 ×平均存货=5×29=145(万元)

销售收入=总资产周转率 ×平均资产总额=0.8×200=160(万元)

(3)2014年销售收入=总资产周转率 ×平均资产总额=0.6×[(250+200)/2]=135(万元)

总资产周转率提高对营业收入的影响=(0.8-0.6) ×[(250+200)/2]=45(万元)平均资产总额下降对营业收入的影响=0.8 ×(200—225)=-20(万元)

第7题:

A公司2007年年初的流动资产总额为800万元 (其中货币资金250万元,应收账款200万元,存货350万元),流动资产占资产总额的20%;流动负债总额为500万元,流动负债占负债总额的25%;该年的资本保值增值率(假设该年没有出现引起所有者权益变化的客观因素)为120%。该公司2007年年末的流动资产总额为1200万元(其中货币资金350万元,应收账款400万元,存货450万元),流动资产占资产总额的24%,流动负债占负债总额的35%。已知该公司2007年的营业收入为5000万元,营业毛利率为20%,三项期间费用合计400万元,负债的平均利息率为8%,年末现金流动负债比为0.6,当年该公司的固定经营成本总额为500万元,适用的所得税税率为33%。

要求:

(1)计算2007年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

(2)计算2007年年末的股东权益总额、负债总额、资产总额、产权比率、流动比率和速动比率;

(3)计算2007年的资本积累率、应收账款周转率、存货周转率和总资产周转率;

(4)计算2007年息税前利润、总资产报酬率、净资产收益率、盈余现金保障倍数和已获利息倍数;

(5)计算2008年的经营杠杆系数、财务杠杆系数和复合杠杆系数。

(1)2007年年初的负债总额=500÷25%=2000(万元)

2007年年初的资产总额=(250+200+350)÷20%=4000(万元)

2007年年初的股东权益总额=4000—2000=2000(万元)

2007年年初的权益乘数=4000÷2000=2

2007年年初的流动比率=800÷500=1.6

2007年年初的速动比率=(250+200)÷500=0.9

(2)2007年年末的股东权益总额=2000×120%=2400(万元)

2007年年末的资产总额=(350+400+450)÷24%=5000(万元)

2007年年末的负债总额=5000-2400=2600 (万元)

2007年年末的产权比率=2600÷2400=1.08

2007年年末的流动负债=2600×35%=910(万元)

2007年年末的流动比率=1200÷910=1.32

2007年年末的速动比率=(350+400)/910=0.82

(3)2007年的资本积累率=资本保值增值率-1=120%-1=20%

应收账款周转率=5000/[(200+400)÷2]=16.67(次)

营业成本=5000×(1-20%)=4000(万元)

存货周转率=4000/[(350+450)÷2]=10(次)

总资产周转率=5000/[(4000+5000)÷2]=1.11(次)

(4)2007年平均负债=(2000+2600)÷2=2300(万元)

利息费用=2300×8%=184(万元)

营业及管理费用合计=三项期间费用合计-利息费用=400-184=216(万元)

息税前利润=营业收入-营业成本-营业及管理费用=5000-4000-216=784(万元)

净利润=(784-184)×(1-33%)=402 (万元)

总资产报酬率=784/[(4000+5000)÷2]×100%=17.42%

净资产收益率=402/[(2000+2400)÷2] ×100%=18.27%

经营现金净流量=0.6×910=546(万元)

盈余现金保障倍数=546÷402=1.36

已获利息倍数=784÷184=4.26

(5)DOL=(784+500)÷784=1.64

DFL=784÷(784—184)=1.31

DCL=1.64×1.31=2.15。

第8题:

某公司2004年年末流动比率为4,速动比率为2,销货成本为600万元,销售毛利率为 40%,按年末存货计算的存货周转率为2.5次,销售现金比率为0.6。则该公司的现金流动负债比为( )。

A.2.25

B.2.5

C.2.2

D.5

解析:本题的主要考核点是现金流动负债比的计算。

销售收入=销货成本/(1-销售毛利率)=600/(1-40%)=1 000(万元)

年未存货=销货成本/存货周转率=600/2.5=240(万元)

由于:流动比率-速动比率=存货/流动负债=4-2=2

所以:流动负债=存货/2=240/2=120(万元)

经营现金流量净额=销售收入×销售现金比率=1 000×0.6=600(万元)

现金流动负债比=经营现金流量净额/流动负债=600/120=5。

第9题:

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

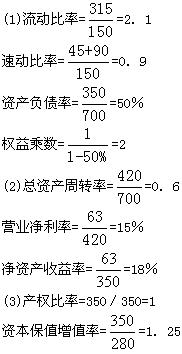

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

(4)0.6×15%×2=18%

O.5×16%×2.5=20%

18%-20%=-2%

其中:营业净利率变动对净资产收益率的影响

(15%-16%)×0.5×2.5=-1.25%

总资产周转率变动对净资产收益率的影响

15%×(0.6-O.5)×2.5=3.75%

权益乘数变动对净资产收益率的影响

15%×O.6×(2-2.5)=-4.5%

第10题:

某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。

要求:

(1)计算该公司流动负债年末余额。

(2)计算该公司存货年末余额和年平均余额。

(3)计算该公司本年营业成本。

(4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

(1)流动负债年末余额=270/3=90(万元)

(2)存货年末余额=270-90×1.5=135(万元)

存货平均余额=(135+145)/2=140(万元)

(3)本年营业成本=140×4=560(万元)

(4)应收账款年末金额=270-135=135(万元)

应收账款平均余额=(135+125)/2=130(万元)

应收账款周转期=(130×360)/960=48.75(天)