其它

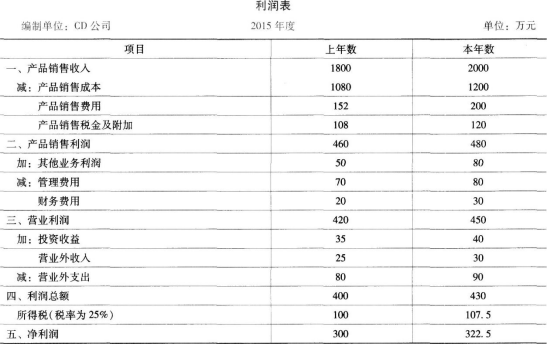

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。CD公司2015年度的净资产收益率为( )。查看材料A.20.54% B.21.29% C.28.38% D.55.13%

题目

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的净资产收益率为( )。查看材料

CD公司2015年度的净资产收益率为( )。查看材料

A.20.54%

B.21.29%

C.28.38%

D.55.13%

B.21.29%

C.28.38%

D.55.13%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24

A:2

B:1.73

C:1.58

D:1.24

答案:B

解析:

财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

第2题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

表中数据所源自的财务报表是 ()。

根据以上资料,回答题:

表中数据所源自的财务报表是 ()。

A 、 资产负债表

B 、 工资表

C 、 生产作业计划表

D 、 利润表

B 、 工资表

C 、 生产作业计划表

D 、 利润表

答案:A,D

解析:

表中前三项源自损益表(利润表),后六项源自资产负债表。

第3题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

表中数据所源自的财务报表是()。

表中数据所源自的财务报表是()。

A.资产负债表

B.工资表

C.生产作业计划表

D.利润表

B.工资表

C.生产作业计划表

D.利润表

答案:A,D

解析:

主要财务报表:资产负债表、损益表、现金流量表。从图中看来,来源于资产负债表和利润表

第4题:

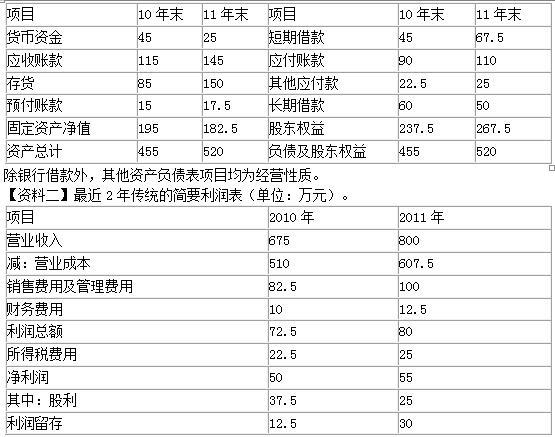

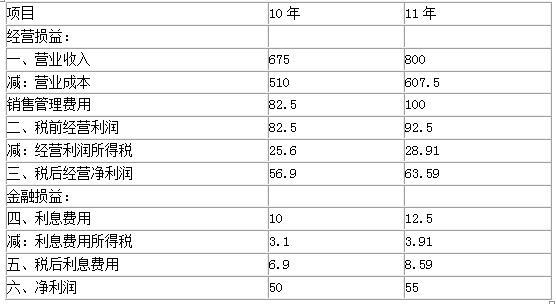

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

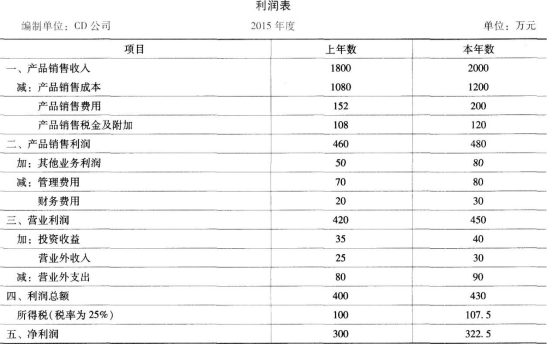

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

【资料一】最近2年传统的简要资产负债表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

答案:

解析:

(1)

经营营运资本=经营性流动资产-经营性流动负债

10年末经营营运资本=45+115+85+15-90-22.5=147.5

(2)

10年经营利润所得税=22.5/72.5×82.5=25.6

(3)

实体现金流量=税后经营净利润-净经营资产增加 =63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加 =8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加 =55-(267.5-237.5)=25(万元)

经营营运资本=经营性流动资产-经营性流动负债

10年末经营营运资本=45+115+85+15-90-22.5=147.5

(2)

10年经营利润所得税=22.5/72.5×82.5=25.6

(3)

实体现金流量=税后经营净利润-净经营资产增加 =63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加 =8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加 =55-(267.5-237.5)=25(万元)

第5题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度总资产周转率为( )。查看材料

CD公司2015年度总资产周转率为( )。查看材料

A.0.476

B.0.91

C.0.95

D.1

B.0.91

C.0.95

D.1

答案:C

解析:

本题考查资产管理效率分析。总资产周转率=销售收入÷平均资产总额=2000÷[(2000+2200)÷2]=0.95(次)。

第6题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()。

A:2.5

B:1.5

C:1.36

D:1.24

A:2.5

B:1.5

C:1.36

D:1.24

答案:B

解析:

财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

第7题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

在企业的财务分析中,反映偿债能力的指标有( )。查看材料

在企业的财务分析中,反映偿债能力的指标有( )。查看材料

A.产权比率

B.利息保障倍数

C.流动资产周转率

D.资本保值增值率

B.利息保障倍数

C.流动资产周转率

D.资本保值增值率

答案:A,B

解析:

本题考查农业企业财务分析。资产负债率、产权比率、利息保障倍数。

第8题:

一家公司2006年的月累计利润y(单位:万元)与月份x的变化关系如下表所示,则该公司2006年的月平均利润是()万元。

A. 15

B. 16

C. 21

D. 30

B. 16

C. 21

D. 30

答案:C

解析:

解题指导: 将x和y的数值代入方程: 1+b+c=21 4+2b+c=32 解出b=8,c=12,即方程为y=x2+8x+12,将x=12代入方程,得出y=122+8×12+12=252,2006年的月平均利润为252÷12=21,故答案为C。

第9题:

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

答案:

解析:

(1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

第10题:

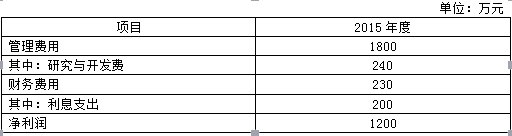

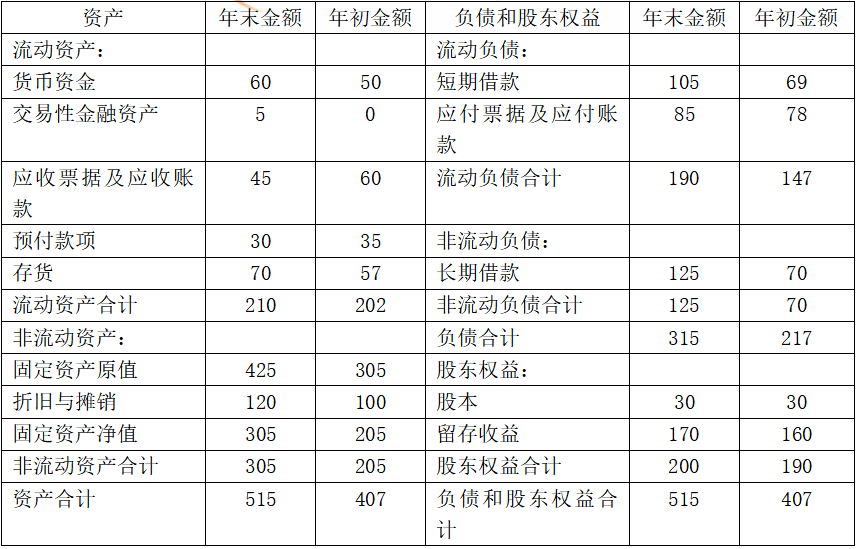

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:

资产负债表

2018年12月31日

单位:万元

利润表

2018年

单位:万元

注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。

要求:

(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)

(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。

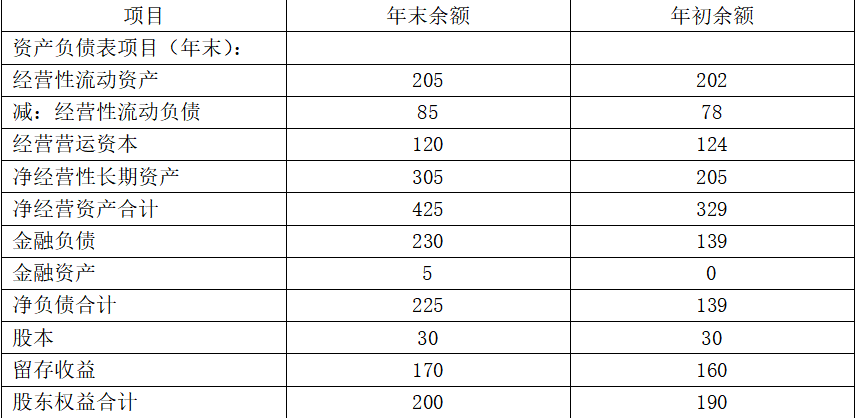

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

资产负债表

2018年12月31日

单位:万元

利润表

2018年

单位:万元

注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。

要求:

(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)

(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

答案:

解析:

(1)应收账款周转率=750/[(45+60)/2]=14.29(次)

存货周转率=640/[(70+57)/2]=10.08(次)

(2)

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)根据管理用财务分析体系,影响权益净利率高低的三个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2017年的权益净利率=42/190×100%=22.11%

2018年的权益净利率=39.9/200×100%=19.95%

2017年净经营资产净利率=50.96/329×100%=15.49%

2018年净经营资产净利率=55.16/425×100%=12.98%

2017年税后利息率=8.96/139×100%=6.45%

2018年税后利息率=15.26/225×100%=6.78%

2017年净财务杠杆=139/190=0.73

2018年净财务杠杆=225/200=1.13

反映经营管理业绩的指标是净经营资产净利率,由于2017年相比,2018年的净经营资产净利率降低了,所以2018年的经营管理业绩降低了;反映理财业绩的指标是杠杆贡献率,由于与2017年杠杆贡献率=(15.49%-6.45%)×0.73=6.6%,2018年的杠杆贡献率=(12.98%-6.78%)×1.13=7.01%,所以2018年的理财业绩提高了。

(4)2018年营业现金毛流量=55.16+(120-100)=75.16(万元)

2018年营业现金净流量=75.16-(120-124)=79.16(万元)

2018年实体现金流量=79.16-[(305-205)+(120-100)]=-40.84(万元)。

存货周转率=640/[(70+57)/2]=10.08(次)

(2)

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)根据管理用财务分析体系,影响权益净利率高低的三个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2017年的权益净利率=42/190×100%=22.11%

2018年的权益净利率=39.9/200×100%=19.95%

2017年净经营资产净利率=50.96/329×100%=15.49%

2018年净经营资产净利率=55.16/425×100%=12.98%

2017年税后利息率=8.96/139×100%=6.45%

2018年税后利息率=15.26/225×100%=6.78%

2017年净财务杠杆=139/190=0.73

2018年净财务杠杆=225/200=1.13

反映经营管理业绩的指标是净经营资产净利率,由于2017年相比,2018年的净经营资产净利率降低了,所以2018年的经营管理业绩降低了;反映理财业绩的指标是杠杆贡献率,由于与2017年杠杆贡献率=(15.49%-6.45%)×0.73=6.6%,2018年的杠杆贡献率=(12.98%-6.78%)×1.13=7.01%,所以2018年的理财业绩提高了。

(4)2018年营业现金毛流量=55.16+(120-100)=75.16(万元)

2018年营业现金净流量=75.16-(120-124)=79.16(万元)

2018年实体现金流量=79.16-[(305-205)+(120-100)]=-40.84(万元)。