其它

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下: 资料1:2010年甲公司营业收人为1 500万元,营业利润率为12.3%,净资产收益率为 5. 6%。 资料2:2011年1 ~11月甲公司损益类科目累计发生额如下表所示:资料3: 2011年12月甲公司发生如下交易或事项: (1) 12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价

题目

资料1:2010年甲公司营业收人为1 500万元,营业利润率为12.3%,净资产收益率为 5. 6%。

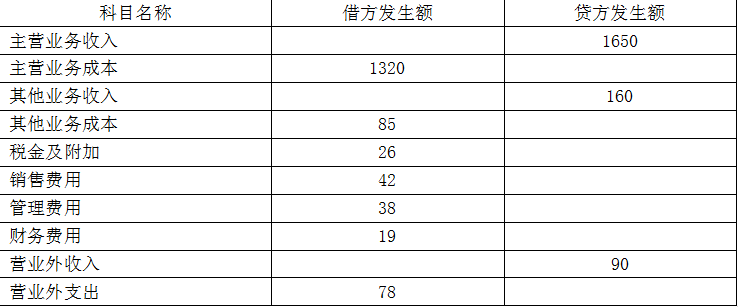

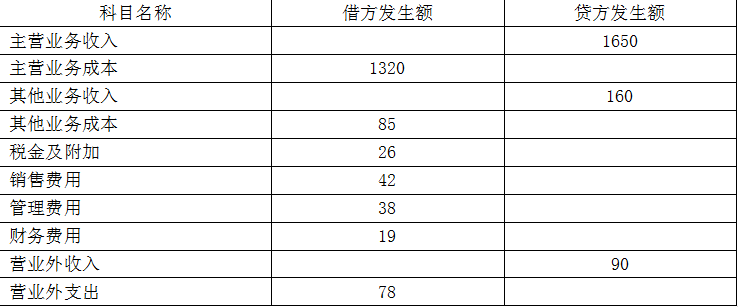

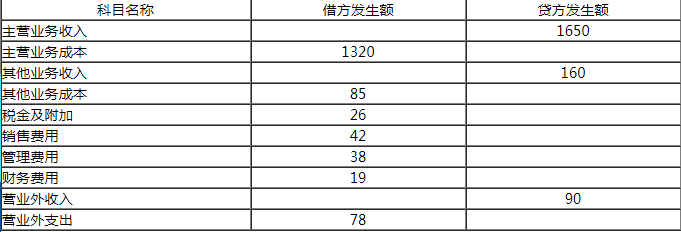

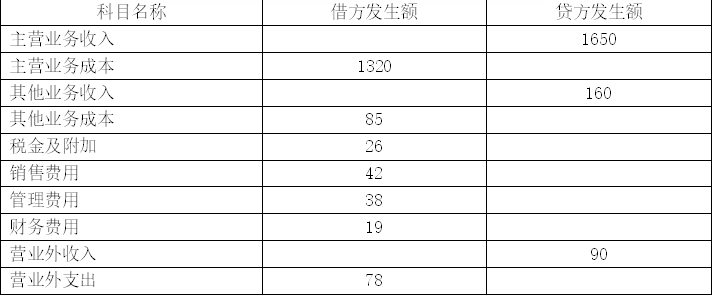

资料2:2011年1 ~11月甲公司损益类科目累计发生额如下表所示:

资料3: 2011年12月甲公司发生如下交易或事项:

(1) 12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票巳交购货方,并收到购货方开出的商业承兑汇票。

(2) 12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。

(3) 12月18日,结转固定资产净收益8万元。

(4) 12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。

(5) 12月31日,确认本月应交的城市维护建设税2万元。教育费附加1万元。

(6) 12月31日,确认本年所得税费用75万元。

资料4:2011年甲公司平均净资产为3 000万元。

假定除上述资料外,不考虑其他相关因素。

要求:

1.根据资料3中(1) ~ (6)业务,编制甲公司相应的会计分录。

2.根据资料2、资料3所编制的会计分录,编制甲公司2011年度利润表。

3.根据编制的甲公司2011年度利润表和资料1、资料4,计算甲公司2011年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。

4.比较甲公司2010年度、2011年度营业利润率、净资产收益率变化,简要评价企业的获利能力。

相似问题和答案

第1题:

甲企业为增值税一般纳税企业,适用的增值税税率为17%。2008年6月8日销售商品20 000件,每件商品的标价为10元(不含增值税),每件商品的销售成本为6元。由于是成批销售,甲企业为购货方提供了10%的商业折扣,商品已经发出,款项尚未收到。做出甲企业确认销售收入和结转销售成本的会计分录。

贷:主营业务收入 180 000

应交税费——应交增值税(销项税额) 30 600

借:主营业务成本 120 000

贷:库存商品 120 000

第2题:

B.1500000

C.1800000

D.1620000

第3题:

甲公司为增值税一般纳税人,适用的增值税税率为17%.2004年8月1日,甲公司与乙公司签订购销合同。合同规定:甲公司向乙公司销售商品一批,销售价款为500000元(不含增值税额);甲公司在2005年3月31日将所售商品购回,回购价为700000元(不含增值税额)。商品已经发出,款项已收回。该批商品的成本为350000元。假设不考虑其他相关税费,则甲公司2004年度因此而确认的财务费用为( )元。

A.100000

B.125000

C.150000

D.200000

第4题:

B、180600元

C、179320元

D、200000元

第5题:

单位:万元

2019年12月份A公司发生如下交易或事项:

(5)A公司2019年未分配利润金额为( )万元。

B.332.75

C.182.75

D.330.75

本题(1)-(5)的分录如下:

①12月5日销售商品:

借:应收账款 69.6

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 9.6

借:主营业务成本 45

贷:库存商品 45

②12月7日销售原材料:

借:银行存款 23.2

贷:其他业务收入 20

应交税费——应交增值税(销项税额) 3.2

借:其他业务成本 18

贷;原材料 18

③以自产产品发放职工福利:

借:应付职工薪酬 5.8

贷:主营业务收入 5

应交税费——应交增值税(销项税额) 0.8

借:主营业务成本 3

贷:库存商品 3

④12月份的税金及附加:

借:税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

⑤发生的税收滞纳金:

借:营业外支出 1

贷:银行存款

@##

第6题:

单位:万元

2019年12月份A公司发生如下交易或事项:

(2)A公司12月应确认的应付职工薪酬金额是( )万元。

B.5.8

C.3

D.3.8

第7题:

单位:万元

2019年12月份A公司发生如下交易或事项:

(3)A公司2019年度营业利润是( )万元。

B.296

C.297

D.307

第8题:

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:

资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。 资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示: 单位:万元 科目名称 借方发生额 贷方发生额 科目名称 借方发生额 贷方发生额 主营业务收入 1650 销售费用 42 主营业务成本 1320 管理费用 38 其他业务收入 160 财务费用 19 其他业务成本 85 营业外收入 90 营业税金附加 26 营业外支出 78 资料3:2009年12月份甲公司发生如下交易或事项: (1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。 (2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。 (3)12月18日,结转固定资产净收益8万元。 (4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。 (5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。 (6)12月31日,确认本年所得税费用75万元。 资料4:2009年甲公司平均净资产为3000万元。 假定除上述资料外,不考率其他相关因素。 要求: (1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。 (2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)] (3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。 (4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。 (答案中的金额单位用万表示)

参考答案:

(1)

1)借:应收票据 70.2

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 10.2

借:主营业务成本 45

贷:库存商品 45

2)借:银行存款 5.85

贷:其他业务收入 5

应交税费——应交增值税(销项税额) 0.85

贷:其他业务成本 4

贷:原材料——A材料 4

3)借:固定资产清理 8

贷:营业外收入 8

4)借:管理费用 13

贷:累计折旧 5

累计摊销 8

5)借:营业税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

6)借:所得税费用 75

贷:应交税费——应交所得税 75

(2)利润表(简表)

编制单位:甲公司 2009年度 单位:万元

项目 本期金额

一、营业收入 1875

减:营业成本 1454

营业税金及附加 29

销售费用 42

管理费用 51

财务费用

资产减值损失

加:公允价值变动损益

投资收益

二、营业利润 280

加:营业外收入 98

营业外支出 78

三、利润总额 300

减:所得税费用 75

四、净利润 225

(3)

1)营业利润率=营业利润/营业收入=280/1875=14.93%

2)营业毛利率=(营业收入-营业面本)/营业收入=(1875-1454)/1875=22.45%

3)净资产收益率=净利润/平均资产=225/3000=7.5%

4)营业收入增长率=(本年营业收入-上年营业收入)/本年营业收入=(1875-1500)/1500=25%

(4)

2008年度的营业利润率为12.3%,2009年的营业利润率为14.93%。相比之下2009年比2008年的营业利润率增加了2.63%,企业的营业能力有所增加。2008年度净资产收益率为6%,2009年度净资产收益率为7.5%,相比之下2009年度比2008年度增加了1.9%,企业的获利能力有所增加。综上所述,2009年度企业的获利能力较2008年有所增加。

点评:本题考核的是“利润表的相关业务处理、利润表的编制和财务指标的计算”的知识点。

第9题:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为9.6万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为3.2万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

(4)A公司2019的所得税费用金额是( )万元。

B.76.75

C.67

D.92

第10题:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

A公司2019的所得税费用金额是( )万元。

B.76.75

C.67

D.92