高等教育自学考试

某化妆品厂11月份进口一批化妆品,海关审定的关税完税价格为30万元,关税税率为40%;当月在国内全部销售,开具的增值税专用发票上注明的价款为80万元。计算该化妆品厂11月应纳的增值税和消费税。

题目

相似问题和答案

第1题:

某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率为30%,本月该企业销售化妆品应纳消费税的税额为()

A、150万元

B、120万元

C、175.5万元

D、124.5万元

第2题:

某企业为增值税一般纳税人。2009年1月进口一批化妆品,关税完税价格40万元。已知:化妆品关税税率为20%、消费税税率为30%。该企业进口化妆品应纳进口增值税税额为( )万元。

A.2.06

B.6.80

C.8.16

D.11.66

解析:本题考核进口环节增值税的计算。该企业进口化妆品应纳进口增值税税额=关税完税价格×(1+关税税率)÷(1-消费税税率)×增值税税率=40×(1+20%)÷(1-30%)×17%=11.66(万元)

第3题:

某企业为增值税一般纳税人。2009年1月进口一批化妆品,关税完税价格40万元。已知:化妆品关税税率为20%、消费税税率为30%.该企业进口化妆品应纳进品增值税税额为( )万元。

A.2.06 B.6.80 C.8.16 D.11.66

参考答案:D

答案解析:40×(1+20%)÷(1-30%)×17%=11.66(万元)

试题点评:本题主要考核增值税和消费税法律制度的“进口增值税的计算”知识点。

第4题:

该批货物在国外的买价120万元,货物运抵我国入关前发生的运输费、保险费和其他费用分别为10万元、6万元、4万元。

货物报关后,该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书。

从海关将该批化妆品运往商场所在地取得增值税专用发票,注明运输费用5万元、增值税进项税额0.5万元。该批化妆品当月在国内全部销售,取得不含税销售额520万元(假定化妆品进口关税税率20%,增值税税率16%,消费税税率15%)

要求:计算该批化妆品进口环节应缴纳的关税、增值税、消费税和国内销售环节应缴纳的增值税。

应缴纳进口关税=140×20%=28万元;

进口环节组成计税价格=(140+28)÷(1-15%)=197.65万元;

进口环节应缴纳增值税=197.65×16%=31.62万元;

进口环节应缴纳消费税=197.65×15%=29.65万元;

国内销售环节应缴纳增值税=520×16%-0.5-31.62=51.08万元。

第5题:

(1)购进衬衫一批,价款300万人民币,取得专用发票,该批衬衫当月全部出口,出口离岸价为人民币500万元;

(2)从日化工厂购进化妆品一批,专用发票上注明价款200万元,增值税34万元,当月全部出口到日本,出口离岸价为人民巧350万元;

(3)进口化妆品一批,支付国外的买价220万元、购货佣金6万元、国外的经纪费4万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元,己取得海关的完税凭证;

(4)销售给国内某公司一批西装,开出的增值税专用发票上注明的价款为2100万元;

(5)进口10辆小轿车用于销售,海关审定的关税完税价格为25万元/辆。(本月购进货物取得的增值税专用发票均通过认证。衬衫和化妆品增值税退税率为13%,化妆品的关税税率20%,消费税税率为30%,小轿车关税税率28%,消费税税率9%)

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)计算该企业本月应缴纳的车辆购置税。

(2)计算该企业本月进口业务应纳关税。

(3)计算该企业本月进口业务应纳消费税。

(4)计算该企业本月进口业务应纳增值税。

(5)计算该企业本月出口应退的增值税。

(6)计算该企业本月应向税务机关缴纳的增值税和消费税。

(2)进口化妆品应缴纳关税=(220+4+20+11)×20%=51(万元)进口小汽车缴纳的关税=10×25×28%=70(万元)

进口业务总共缴纳的关税=51+70=121(万元)

(3)进口化妆品应缴纳消费税=(220+4+20+11+51)÷(1-30%)×30%=131.14(万元)小轿车应纳消费税=10×25×(1+28%)÷ (1-9%)×9%=31.65(万元)进口业务应纳消费税合计=131.14+31.65=162.79(万元)

(4)进口化妆品应纳增值税=(220+4+20+11+51+131.14)×17%=74.31(万元)小轿车应纳增值税=10×25×(1+28%)÷(1-

9%)×17%=59.78(万元)进口业务应纳增值税合计=74.31+59.78=134.09(万元)

(5)本月出口应退的增值税出口衬衫应退的增值税=300×13%=39(万元)出口化妆品应退的增值税=200×13%=26(万元), 合计退税= 39+26=65(万元)

(6)本月应向税务机关缴纳的增值税销售西装的销项税额=2100×17%=357(万元)应向税务机关缴纳的增值税=357-134.09=222.91

(万元)当月没有应向税务机关缴纳的消费税。

第6题:

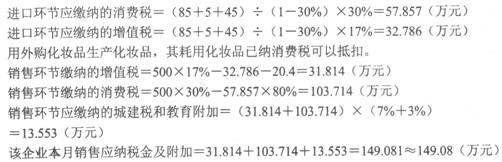

座落在市区的某日化厂为增值税一般纳税人,2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了海关进口增值税专用缴款书,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11

第7题:

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

进口环节应缴纳的关税=(85+5)×50%=45(万元)

第8题:

(2)应缴消费税计算组成计税价格=(30+12)÷(1-30%)=60(万元)应纳消费税额=60×30%=18(万元)

(3)应纳增值税计算进口应缴纳的增值税=(30+12+18)×17%=10.2(万元)国内销售应缴纳的增值税=12.07-10.2=1.87(万元)

第9题:

该批货物在国外的买价120万元,运抵我国入关前发生的运输费、保险费和其他费用分别为10万元、6万元、4万元。

从海关将该批高档化妆品运往商场所在地取得增值税专用发票,注明运输费用5万元、增值税进项税额0.45万元。

该批高档化妆品当月在国内全部销售,取得不含税销售额520万元。已知高档化妆品进口关税税率20%,增值税税率13%,消费税税率15%。

要求:计算该批高档化妆品化进口环节应缴纳的关税、增值税、消费税和国内销售环节应缴纳的增值税。

应缴纳进口关税=140×20%=28(万元);

组成计税价格=(140+28)÷(1-15%)=197.65(万元);

进口环节应缴纳增值税=197.65×13%=25.69(万元);

进口环节应缴纳消费税=197.65×15%=29.65(万元);

国内销售环节应缴纳增值税=520×13%-0.45-25.69=41.46(万元)。

第10题:

某进出口公司9月进口商品一批,海关核定的关税完税价格为700万元,当月在国内销售,取得不含税销售额1900万元。该商品的关税税率为10%,增值税税率为17%。计算该公司9月应纳的进口环节增值税和国内销售环节应纳的增值税。

(1)进口环节应纳的增值税=700×(1+10%)×17%=130.90(万元)

(2)国内销售应纳的增值税=1900×17%-130.90=192.10(万元)

略