烟草专卖

某公司2001~2006年的卷烟销售额分别为43930万元、48400万元、52900万元、57360万元、59880万元、61960万元,请用直线趋势延伸法预测该公司2007年、2008年的卷烟销售额。(时间序列t取值分别为-5、-3、-1、1、3、5)提示:要求列出具体计算过程,计算结果保留一位小数。

题目

相似问题和答案

第1题:

某市摩托车制造公司被税务机关认定为增值税一般纳税人。已知:摩托车适用的消费税税率为10%,轮胎适用的消费税税率为3%,2006年5月份,该公司发生以下经济业务: (1)销售自产摩托车50辆,取得价款(不含增值税)550万元。另外,向购买方收取价外费用5万元。 (2)销售自产轮胎取得销售额(含增值税)58.50万元。 (3)购进各种原材料、从销售方取得的增值税专用发票上注明的增值税税额合计为70万元。 (4)购进原材料,支付了运输公司运费3万元,取得运输公司开具的运费发票。 (5)兼营摩托车租赁业务取得收入70万元。该企业分别核算摩托车销售额、租赁业务营业额。

要求:

根据上述资料及税法相关规定,回答下列问题:

(1)计算该公司5月份销售摩托车应纳消费税税额,并列出计算过程;

(2)计算该公司5月份销售轮胎应纳消费税税额,并列出计算过程;

(3)计算该公司5月份应纳增值税税额,并列出计算过程;

(4)计算该公司5月份应纳营业税(租赁业务适用的营业税税率为5%)。

(答案中金额单位用万元表示,计算结果保留到小数点后两位)

(2)销售轮胎应纳消费税税额=含增值税销售额÷(1+增值税税率)×消费税税率=58.50÷(1+17%)×3%=l.5(万元)

消费税的计税依据是含消费税而不合增值税的销售额(纳税人销售应税消费品向购买方收取的全部价款和价外费用,价外费用视为含税收入)。

(3)5月份应纳增值税税额=[550+5÷(1+17%)+58.50÷(1+17%)]×17%-(70+3×7%)=32.52(万元)

(4)5月份应纳营业税=70×5%=3.5(万元)

第2题:

:2001年,某公司所销售的计算机台数比上一年度上升了20%,而每台的价格比上一年度下降了20%。如果2001年该公司的计算机销售额为3 000万元,那么2000年的计算机销售额大约是多少?( )。

A.2 900万元 B.3 000万元

C.3 100万元 D.3 300万元

设2000年销售台数为x,则2001年销售台数为:x(1+20%),即1.2x。

设2000年每台的售价为y,则2001年为:y(1-20%),即,0.8y。

2001年每台的售价销售额为:x×y=3 000。

第3题:

某卷烟厂为增值税一般纳税人,2011年生产经营情况如下。

(1)2011年期初库存外购已税烟丝80万元,当年外购已税烟丝取得防伪增值税专用发票,注明支付货款金额1200万元、进项税额204万元,取得专用发票通过税务机关的认证。

(2)1—5月领用外购已税烟丝400万元,生产卷烟1500箱(标准箱,下同),全部对外销售,取得含税销售额4563万元。支付销货运输费用60万元,取得运输单位开具的普通发票。

(3)6—12月领用外购已税烟丝850万元,生产卷烟3500箱,销售3000箱给某烟草批发公司,开具增值税专用发票,不含税销售额7500万元。 (提示:烟丝消费税税率为30%) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)计算卷烟厂2011年应缴纳的增值税

(2)计算卷烟厂2011年应缴纳的消费税。

[解析](1)计算卷烟厂2011年应缴纳的增值税

①销售额=4563÷(1+17%)+7500=11400(万元)

②销项税额=11400×17%=1938(万元)

③可抵扣的进项税额=204+60×7%=208.2(万元)

④应纳增值税=1938-208.2=1729.8(万元)

(2)计算卷烟厂2011年应缴纳的消费税

①可抵扣的生产领用的外购已税烟丝的消费税=(400+850)×30%=375(万元)

②判断卷烟适用的税率。

4563÷(1+17%)÷(1500×250)×10000=104(元),适用税率56%;

7500÷(3000×250)×10000=100 (元),适用税率56%。

应纳消费税=[4563÷(1+17%)+7500]×56%+(1500+3000)×0.015-375=6076.50(万元)

第4题:

(1)以直接收款方式销售A牌卷烟80箱,取得销售额256万元。其他相关资料:A牌卷烟为甲类卷烟,甲类卷烟消费税税率56%加每箱150元,烟丝消费税税率30%,上述销售额和费用均不含增值税。

(2)以分期收款方式销售A牌卷烟350箱,销售额1330万元,合同约定当月收取50%的货款,实际收到30%。

(3)甲厂提供烟叶委托乙卷烟厂加工一批烟丝,烟叶成本120万元;乙厂收取加工费20万元、代垫部分辅助材料的费用5万元;烟丝当月完工并交付甲厂,乙厂无同类烟丝销售。

(4)甲厂将委托加工收回烟丝的20%直接销售,取得销售额58万元。

(5)从丙卷烟厂购入一批烟丝,甲厂用90箱A牌卷烟抵顶货款;双方均开具了增值税专用发票。

要求:

(1)计算业务(1)应缴纳的消费税额。

(2)计算业务(2)应缴纳的消费税额。

(3)计算业务(3)乙厂应代收代缴的消费税额。

(4)回答业务(4)应缴纳消费税的理由并计算消费税额。

(5)计算业务(5)应缴纳的消费税额。

(2)业务(2)应缴纳的消费税额=(1330×56%+350×150÷10000)×50%=375.03(万元)。

(3)乙厂应代收代缴的消费税额=(120+20+5)÷(1-30%)×30%=62.14(万元)。

(4)企业委托加工的应税消费品,受托方在交货时已代扣代缴消费税的,委托方收回后以高于受托方计税价格销售的,需要申报缴纳消费税,同时准予扣除委托加工环节已经代收代缴的消费税。委托加工收回烟丝20%销售部分受托方计税价格为(120+20+5)÷(1-30%)×20%=41.43(万元),小于收回后销售价格58万元,应缴纳消费税。

应缴纳的消费税额=58×30%-62.14×20%=4.97(万元)。

(5)256÷80=3.2(万元)。

1330÷350=3.8(万元)。

业务(5)应缴纳的消费税额=3.8×90×56%+90×150÷10000=192.87(万元)

纳税人用于换取生产资料和消费资料,投资入股和抵偿债务的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

第5题:

的销售额预计为 ()万元。

B 、 245

C 、 250

D 、 261

第6题:

某公司原有设备一台,账面折余价值为11.561万元,目前出售可得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605。

要求计算:

(1)更新改造增加的年折旧。

(2)更新改造增加的各年息前税后利润(保留小数点后3位)。

(3)旧设备变价净损失的抵税金额。

(4)更新改造增加的各年净现金流量(保留小数点后3位)。

(5)利用内插法计算更新改造方案的差额内部收益率,并做出是否进行更新改造的决策(保留小数点后3位)。

(1)年折旧=(40-7.5)÷5=6.5(万元)

(2)息前税后利润(第1年)=[(160-150)-(112-110)-6.5]×(1-33%)=1.005(万元)

息前税后利润(第2—5年)=[(165-150)-(115-110)-6.5]×(1-33%)=2.345 (万元)

(3)旧设备变价净损失抵税金额=(11.561-7.5)×33%=1.34(万元)

(4)NCF0=-(40-7.5)=一32.5(万元)

NCF1=年折旧+息前税后利润+旧设备变价净损失抵税

=6.5+1.005+1.34=8.845(万元)

NCF2-5=年折旧+息前税后利润

=6.5+2.345=8.845(万元)

(5)由于该项目建设期为零,投产后各年净现金流量相等

故(P/A,AIRR,5)=32.5/8.845=3.674

(3.696-3.674)/(3.696-3.605)=(11%-IRR)/(1l%-12%)

IRR=11.24%

由于IRR=11.24%>10%,故可以进行更新改造。

第7题:

B.3000万元

C.3100万元

D.3300万元

设2000年每台的售价为y,则2001年为:y(1-20%),即,0.8y。

2001年每台的售价销售额为:x×y=3 000。

因此,2000年的销售额为1.2x×0.8y=0.96xy,为2 880元。只有A最接近。

第8题:

(二)

待估企业预计未来5年的预期收益额分别为100万元,110万元,105万元,110万元和110万元,假定折现率和资本化率均为10%,该企业可确指的各单项资产评估后的价值之和为1100万元。

要求:

1.采用年金法确定该企业整体资产评估价值。

2.该企业是否有商誉?为什么?(计算结果保留小数点后两位)

第9题:

B:315.96

C:314.2

D:301.35

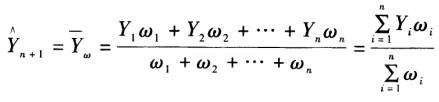

依据上式得:

(313*1+325*2+287*3.5+342*4+312*4.5)/(1+2+3.5+4+4.5)=315.96(万元)。

(313*1+325*2+287*3.5+342*4+312*4.5)/(1+2+3.5+4+4.5)=315.96(万元)。第10题:

(2)组成计税价格=(100×3+75+100×250×200×0.003÷10000)÷(1-56%)=855.6818(万元)

(3)应纳消费税税额=855.6818×56%+100×250×200×0.003÷10000=480.6818(万元)