经营分析与信息技术

公司将通过债务而不是权益为来年的资本项目筹资。这些资本项目的成本参照标准是:()A、新发行的债务融资的税前成本。B、新发行的债务融资的税后成本。C、权益融资的成本。D、资本加权平均成本。

题目

公司将通过债务而不是权益为来年的资本项目筹资。这些资本项目的成本参照标准是:()

- A、新发行的债务融资的税前成本。

- B、新发行的债务融资的税后成本。

- C、权益融资的成本。

- D、资本加权平均成本。

相似问题和答案

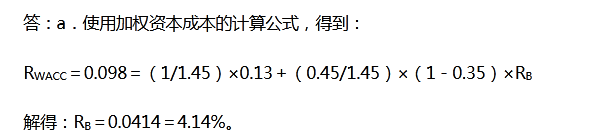

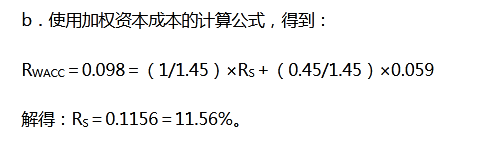

第1题:

下列关于资本结构说法正确的是( )

A、债务筹资可以起到抵税效应

B、债务筹资可以使企业承担相对较低的融资成本

C、权益资本是承担长期债务的基础

D、权益筹资需要承担相对较高的融资成本

E、权益筹资资本结构的弹性大

第2题:

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。(2014年综合题部分)

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=8%×(1-25%)+5%=11%

加权平均资本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9%

第3题:

下面正确的选项是( )。

A.加权平均资本成本(WACC)=长期债务成本/长期债务总额×总资本+权益资本成本×权益总额/总资本

B.加权平均资本成本(WACC)=长期债务成本×长期债务总额/总资本-权益资本成本×权益总额/总资本

C.加权平均资本成本(WACC)=权益资本成本×长期债务总额/总资本+长期债务成本×权益总额/总资本

D.加权平均资本成本(WACC)=长期债务成本×长期债务总额/总资本+权益资本成本×权益总额/总资本

第4题:

(1)该锂电池项目拟按照资本结构(负债/股东权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)锂电池行业的代表企业是乙、丙公司,乙公司的资本结构(负债/股东权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/股东权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(3)无风险利率为4.5%,甲、乙、丙三个公司适用的企业所得税税率均为25%。

要求:

(1)使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。

(2)计算该锂电池项目的加权平均资本成本。

丙公司的β资产=1.54/[1+(1-25%)×50/50]=0.88

行业平均β资产=(1+0.88)/2=0.94

锂电池项目的β权益=0.94×[1+(1-25%)×30/70]=1.24

锂电池项目的权益资本成本=4.5%+1.24×7%=13.18%

(2)加权平均资本成本=9%×(1-25%)×30%+13.18%×70%=11.25%

第5题:

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。

企业信用风险补偿率 =[( 6.5%-3.4%) +( 7.6%-3.6%) +( 8.3%-4.3%)]÷ 3=3.7%

税前债务资本成本 =4.3%+3.7%=8%

股权资本成本 =8%×( 1-25%) +5%=11%

加权平均资本成本 =8%×( 1-25%)×( 2/5) +11%×( 3/5) =9%

第6题:

假设A公司要开办一个新的部门,新部门的业务与公司的主营业务面临不同的系统风险。现有一家可比企业与A公司的新业务部门具有可比性,其股权资本成本为12%,债务税前资本成本为6%,该企业保持目标资本结构,债务与价值比率为40%。假设新项目的债务筹资与股权筹资额的比例为1/3,预期借债成本仍为6%,公司的所得税税率为25%,则该新项目的加权平均资本成本为( )。

A.9.23%

B.8.7%

C.9.6%

D.10.8%

解析:新项目的无杠杆资本成本=可比企业的无杠杆资本成本=0.60×12%+0.40×6%=9.6%,新项目的股权资本成本=9.6%+1/3×(9.6%-6%)=10.8%,新项目的加权平均资本成本=3/(1+3)×10.8%+1/(1+3)×6%×(1-25%)=9.23%。

第7题:

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

(3)锂电池行业的代表公司是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司适用的公司所得税税率均为25%。

要求:(1)计算无风险利率。

(2)使用可比公司法计算锂电池行业代表公司的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

要求:(1)计算无风险利率。

(2)使用可比公司法计算锂电池行业代表公司的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

i=5%时,

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=60×7.7217+1000×0.6139=1077.202

i=4%时,1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)=60×8.1109+1000×0.6756=1162.254

无风险利率i=4%+(5%-4%)×(1162.254-1120)/(1162.254-1077.202)=4.50%

(2)乙公司的β资产=1.5/[1+(1-25%)×40/60]=1

丙公司的β资产=1.54/[1+(1-25%)×50/50]=0.88

行业平均β资产=(1+0.88)/2=0.94

锂电池项目的β权益=0.94×[1+(1-25%)×30/70]=1.24

锂电池项目的权益资本成本=4.50%+1.24×7%=13.18%

(3)加权平均资本成本

=9%×(1-25%)×30%+13.18%×70%

=11.25%

第8题:

第9题:

B.债务筹资的资本成本是现有债务的历史成本

C.债务筹资的真实资本成本应该按照期望收益计算

D.债务筹资的成本通常低于权益筹资的成本

第10题:

根据上述资料回答以下问题:

筹资前,权益资本成本率为( )。

B.4%

C.6%

D.2%