厨师考试

定价系数与()的乘积,能计算产品的售价。A、原料进价B、原料净重C、产品成本D、产品净重

题目

定价系数与()的乘积,能计算产品的售价。

- A、原料进价

- B、原料净重

- C、产品成本

- D、产品净重

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

______与载荷系数的乘积称为计算载荷。

A.实际载荷

B.分布载荷

C.危险载荷

D.名义载荷

正确答案:D

第2题:

利用系数法求计算负荷时,当所计算配电点的用电设备有效台数小于4时,计算负荷取各个设备功率与实际负荷率( )。

A、总和

B、差值

C、乘积

D、乘积的总和

B、差值

C、乘积

D、乘积的总和

答案:D

解析:

利用系数法求计算负荷

第3题:

气瓶的充装量()气瓶容积与充装系数乘积的计算值。

A、不得大于

B、不得小于

C、大于等于

本题答案:A

第4题:

以菜点原材料成本乘以定价系数的菜点销售价格定价法即()定价法。

- A、“随行就市”

- B、系数

- C、毛利率

- D、声望

正确答案:B

第5题:

对于发电机组出力系数表述正确的有()。

- A、出力系数=平均负荷/发电机额定容量

- B、出力系数与负荷率不同

- C、出力系数=计算期内利用小时/计算期运行小时

- D、出力系数=计算期发电量/(计算期运行小时×机组额定容量的乘积)

正确答案:A,B,C,D

第6题:

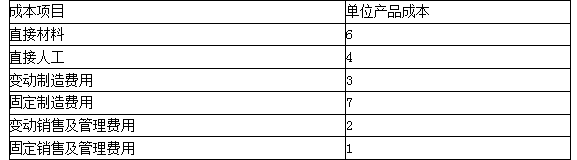

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

答案:

解析:

(1)单位产品制造成本=6+4+3+7=20(元)

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元)

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元)

第7题:

按照资本资产定价模型,某项资产的风险收益率等于该资产的系统风险系数与市场风险溢酬的乘积。()

答案:对

解析:

第8题:

定价系数与( )的乘积,能计算产品的售价。

A.原料进价

B.原料净重

C.产品成本

D.产品净重

正确答案:C

第9题:

船舶浮力在数值上等于()

- A、排水量也水密度的乘积

- B、排水量与系数g的乘积

- C、入水体积与水密度的乘积

- D、入水体积与系数g的乘积

正确答案:B

第10题:

变动成本定价法的计算公式为()。

- A、售价=平均变动成本+应交税金

- B、售价=平均变动成本+按一定比例计算出的利润+应交税金

- C、售价=平均变动成本+单位产品贡献额

- D、售价=最大变动成本+应交税金

正确答案:C