财务会计业务知识竞赛

某企业本月预计生产A产品10400件,实际生产8000件,用工10000小时,实际发生固定制造费用190000元,其中A产品的固定制造费用标准分配率为12元/小时,工时标准为1.5小时/件,则以下计算不正确的是()。A、固定制造费用耗费差异为2800元的超支差异B、固定制造费用能量差异为43200元的超支差异C、固定制造费用成本差异为46000元的超支差异D、固定制造费用耗费差异为43200元的超支差异

题目

某企业本月预计生产A产品10400件,实际生产8000件,用工10000小时,实际发生固定制造费用190000元,其中A产品的固定制造费用标准分配率为12元/小时,工时标准为1.5小时/件,则以下计算不正确的是()。

- A、固定制造费用耗费差异为2800元的超支差异

- B、固定制造费用能量差异为43200元的超支差异

- C、固定制造费用成本差异为46000元的超支差异

- D、固定制造费用耗费差异为43200元的超支差异

参考答案和解析

相似问题和答案

第1题:

本月生产的B产品全部完工并验收入库,A产品仍在加工,该企业结转本月完工入库B产品的实际生产成本时应借记的“库存商品”科目金额为( )元。

A.360 000

B.330 000

C.322500

D.30 000

【答案】 A

【考点】 库存商品的核算

【解析】 B产品完工的实际成本=3+15+6+12-36(万元)。故选A。

第2题:

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

月末在产品定额工时=1000+7000-7200=800

材料费用分配率=/=完工产品原材料费用=37200X=36456

在产品原材料费用=4800=4704

工资及福利费分配率=(3300+23100)/(7200+800)=完工产品工资及福利费=7200X=23760

在产品制造费用=800X=2640

制造费用分配率=(3522+24878)/(7200+800)=完工产品制造费用=7200=25560在产品制造费用=800=2840

完工产品总成本=36456+23760+25560=85776

在产品成本=4704+2640+2840=10184

借:产成品--乙产品85776

贷:生产成本--基本生产成本--乙产品85776

第3题:

本月A产品全部完工并验收入库,B产品仍在加工。该企业本月完工入库A产品的实际生产成本为()元。

A.260000

B.210000

C.180000

D.50000

第4题:

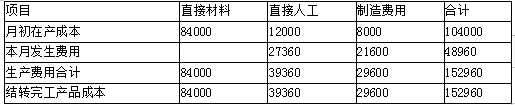

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工:

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

第5题:

结合第26、27小题,本月A产品全部完工并验收入库,B产品仍在加工。该企业本月完工人库A产品的实际生产成本为( )元。

A.260000

B.210 000

C.180000

D.50000

50 000(5月30日生产成本的金额) 90 000 40 000 80 000=260 000(元)。

第6题:

某产品的变动制造费用标准成本为:工时消耗3小时,变动制造费用小时分配率5元。本月生产产品500件,实际使用工时1 400小时,实际发生变动制造费用7 700元。则变动制造费用的耗费差异为700元。 ( )

A.正确

B.错误

解析:变动制造费用耗费差异=1 400×(7 700÷1 400-5)=700(元)

第7题:

某企业本月生产甲产品5000件,实际耗用工时6000小时,实际发生的变动制造费用为480000元。该产品标准变动制造费用为每件76.5元,标准工时为8.5小时。则变动制造费用的耗费差异为( )元。

A.-72000

B.-55000

C.-60000

D.-65000

变动制造费用的耗费差异=(480000/60000—76.5/8.5)×60000=一60000(元)。

第8题:

A268687.5

B269475

C269192.6

D276562.5

第9题:

某企业只生产一种产品,本月的成本资料如下:月初在产品成本为8000元,本月生产该产品耗用材料50000元,生产工人工资8000元,车间管理人员工资2000元,应付福利费按照工资总额的14%计提,车间水电、折旧等费用合计4600元,预付车间半年保险费1200元(含本月),月末在产品生产成本4200元,则该车间本月完工产品生产成本为( )元。

A.68600

B.69600

C.70000

D.71000

第10题:

B.-1600

C.1600

D.-3200