投资学

如果用图描述资本市场线(CML),则坐标平面上,横坐标表示(),纵坐标表示()。A、证券组合的标准差;证券组合的预期收益率B、证券组合的预期收益率;证券组合的标准差C、证券组合的β系数;证券组合的预期收益率D、证券组合的预期收益率;证券组合的β系数

题目

如果用图描述资本市场线(CML),则坐标平面上,横坐标表示(),纵坐标表示()。

- A、证券组合的标准差;证券组合的预期收益率

- B、证券组合的预期收益率;证券组合的标准差

- C、证券组合的β系数;证券组合的预期收益率

- D、证券组合的预期收益率;证券组合的β系数

相似问题和答案

第1题:

A、6.5%

B、7.5%

C、8.5%

D、9.5%

第2题:

针对衍生证券的对冲交易,通常会利用( )控制对冲的衍生证券头寸。 A.证券组合的期望收益率 B.β系数 C.市场组合的实际预期收益率 D.证券组合的方差

【考点】掌握证券β系数的含义和应用。见教材第七章第三节,P349。

第3题:

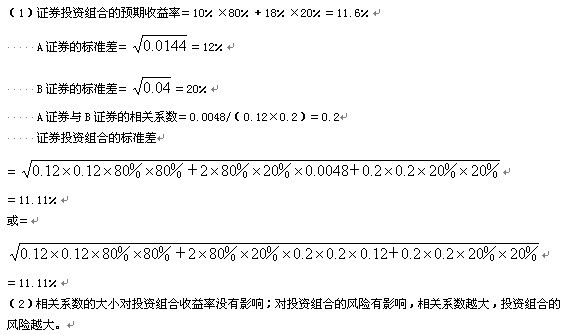

已知:A、B两种证券构成证券投资组织。A证券的预期收益率10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048.

要求:(1)计算下列指标:①该证券投资组织的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组织收益率有没有影响?②相关系数的大小对投资组合风险有什么样的影响?

第4题:

B:市场资产组合是风险性证券的最佳资产组合

C:证券收益与市场组合收益的关系

D:由市场组合与无风险资产组成的资产组合预期收益

第5题:

按照资本资产价模型,影响证券投资组合预期收益率的因素包括( )。

A.无风险收益率

B.证券市场的必要收益率

C.证券投资组合的β

D.各种证券在证券组合中的比重

解析:根据某个证券的预期报酬率=无风险收益率+某证券的β系数×(证券市场的必要报酬率—无风险收益率),可知影响预期收益率的因素。同时,由于各种证券在证券组合中的比重的大小会影响证券投资组合的β系数,所以也影响到证券投资组合的预期收益率。

第6题:

甲、乙两种证券的相关系数为0.4,预期报酬率分别为12%和16%,标准差分别为20%和30%,在投资组合中甲、乙两种证券的投资比例分别为60%和40%,则下列计算正确的有()。

A.甲、乙两种证券构成的证券组合的预期收益率为13.6%

B.甲、乙两种证券构成的证券组合的预期收益率的标准差为20.O8%

C.甲、乙两种证券收益率的协方差为0.024

D.甲、乙两种证券构成的证券组合的预期收益率为8%

对于两种证券形成的投资组合:

甲、乙两种证券收益率的协方差=0.4×0.2×0.3=0.024

投资组合的预期收益率=12%×60%+16%×40%=13.6%

投资组合的标准差=(0.62×0.22+0.42×0.32+2×0.6×0.4×0.4×0.2×0.3)1/2=20.08%

第7题:

针对衍生证券的对冲交易,通常会利用( )控制对冲的衍生证券头寸。 A.证券组合的期望收益率 B.B系数 C.市场组合的实际预期收益率 D.证券组合的方差

考点:掌握证券β系数的含义和应用。见教材第七章第三节,P349。

第8题:

A、证券收益率与指数收益率之间的关系

B、市场组合是风险证券的最优组合

C、证券的预期收益率是其系统性风险的函数

D、由市场组合和无风险资产组成的组合

第9题:

证券A和B组成的证券组合P中,组合线实际上在期望收益率和标准差的坐标系中描述了证券A和证券B所有可能的组合。( )

第10题:

B.单项资产的β系数

C.证券资产组合的标准差

D.证券资产组合的预期收益率