投资学

贝塔系数测度风险不同于标准差的是()A、其仅是非系统风险,而标准差测度的是总风险B、其仅是系统风险,而标准差测度的是总风险C、其测度系统风险和非系统风险,而标准差只测度非系统风险D、其测度系统风险和非系统风险,而标准差只测度系统风险

题目

贝塔系数测度风险不同于标准差的是()

- A、其仅是非系统风险,而标准差测度的是总风险

- B、其仅是系统风险,而标准差测度的是总风险

- C、其测度系统风险和非系统风险,而标准差只测度非系统风险

- D、其测度系统风险和非系统风险,而标准差只测度系统风险

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在对股票型基金进行风险分析时,一般用()表示基金的总风险,并用()表示基金的系统性风险。

A.贝塔系数,标准差

B.标准差,贝塔系数

C.贝塔系数,贝塔系数

D.标准差,标准差

正确答案:B

考7;见基金销售教材P180

考7;见基金销售教材P180

第2题:

下列说法中正确的有( )。

A、贝塔系数是测度系统风险

B、贝塔系数是测度总风险

C、贝塔值只反映市场风险

D、方差反映风险程度

E、标准离差反映风险程度

B、贝塔系数是测度总风险

C、贝塔值只反映市场风险

D、方差反映风险程度

E、标准离差反映风险程度

答案:A,C,D,E

解析:

贝塔系数是测度系统风险,贝塔系数是不能测度系非统风险,因此答案B错误。

第3题:

在对股票型基金进行风险分析时,一般用()表示基金的总风险,用()便是基金的系统性风险。

A.贝塔系数、标准差

B.标准差、贝塔系数

C.贝塔系数、方差

D.阿尔法值、方差

答案:B

第4题:

系统风险的测度是通过( )进行的。

A.阿尔法系数

B.贝塔系数

C.VaR方法

D.ARMA模型

B.贝塔系数

C.VaR方法

D.ARMA模型

答案:B

解析:

β系数是衡量证券承担系统风险水平的指数。β值越大意味系统风险越大;β值越小意味系统风险越小。

第5题:

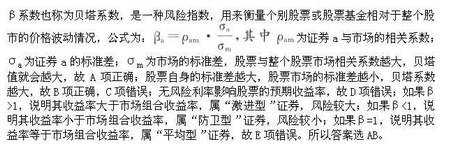

下列关于贝塔系数的表述中,正确的是()。

A.股票与整个股票市场的相关系数越大,贝塔系数越大

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险

答案:A,B

解析:

第6题:

下列关于风险的说法中正确的有( )

A.贝塔系数是测度非系统风险

B.贝塔系数是测度总风险

C.标准离差反映风险程度

D.标准离差率反映风险程度

E.协方差是测度系统风险

B.贝塔系数是测度总风险

C.标准离差反映风险程度

D.标准离差率反映风险程度

E.协方差是测度系统风险

答案:C,D

解析:

相关系数是反映投资组合中不同证券之间风险相关程度的指标,所以选项E不正确;贝塔系数是测量系统性或不可分散分险程度的一种量度,所以选项AB不正确。

第7题:

关于贝塔值和标准差的表述中,正确的是( )。

A.贝塔值测度系统风险,而标准差测度非系统风险

B.贝塔值测度系统风险,而标准差测度整体风险

C.贝塔值测度经营风险,而标准差测度财务风险

D.贝塔值只反映市场风险,而标准差只反映特有风险

B.贝塔值测度系统风险,而标准差测度整体风险

C.贝塔值测度经营风险,而标准差测度财务风险

D.贝塔值只反映市场风险,而标准差只反映特有风险

答案:B

解析:

贝塔值测度系统风险,而标准差测度整体风险,系统风险也称为是市场风险,非系统风险也称为是特有风险。因此选项B正确。

第8题:

在资本资产定价模型中,风险的测度是通过( )进行的。

A.个别风险

B.贝塔系数

C.收益的标准差

D.收益的方差

参考答案:B

第9题:

标准差和β值都是用来测度风险的,它们的区别在于()。

A.β值既能测度系统风险,又能测度非系统风险

B.β值只测度系统风险,标准差是整体风险的测度

C.β值只测度非系统风险,标准差是整体风险的测度

D.β值既测度系统风险,又测度非系统风险,而标准差只测度系统风险

B.β值只测度系统风险,标准差是整体风险的测度

C.β值只测度非系统风险,标准差是整体风险的测度

D.β值既测度系统风险,又测度非系统风险,而标准差只测度系统风险

答案:B

解析:

β值只测度系统风险,标准差是整体风险的测度,故B项正确,ACD错误。所以答案选B。

第10题:

贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。

- A、贝塔系数度量的是投资组合的系统风险

- B、标准差度量的是投资组合的非系统风险

- C、投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

- D、投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案:A,C