土地经济学

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

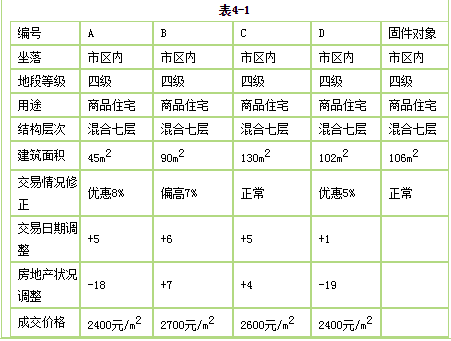

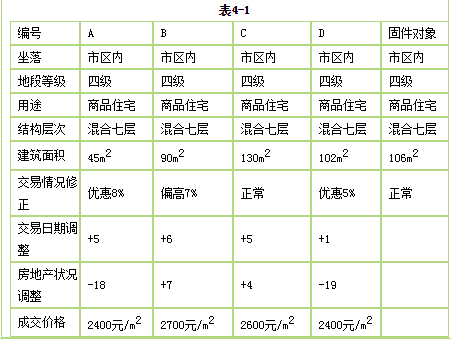

某商品房交易估价;评估人员采用市场比较法估价,收集了四个近期交易成交的案例资料,如表4-1:

若对各案例测算出的比准价格结果按简单算术平均结果处理,则按市场比较法求得的评估对象估价结果为( )。

若对各案例测算出的比准价格结果按简单算术平均结果处理,则按市场比较法求得的评估对象估价结果为( )。

A、2822元/m2

B、2758元/m2

C、3038元/m2

D、2997元/m2

B、2758元/m2

C、3038元/m2

D、2997元/m2

答案:B

解析:

第2题:

下列关于运用交易案例比较法评估目标企业价值的说法中,错误的是( )。

A.运用交易案例比较法时,应当考虑评估对象与交易案例的差异因素对价值的影响

B.交易案例比较法采用的可比公司同上市公司比较法,都为上市公司

C.交易时间可能与基准日相距时间较长,因此需要进行时间因素调整

D.交易案例比较法的核心是选择交易案例作为标的公司的“可比对象”,通过将标的企业与交易案例进行对比分析,确定被评估企业的价值

B.交易案例比较法采用的可比公司同上市公司比较法,都为上市公司

C.交易时间可能与基准日相距时间较长,因此需要进行时间因素调整

D.交易案例比较法的核心是选择交易案例作为标的公司的“可比对象”,通过将标的企业与交易案例进行对比分析,确定被评估企业的价值

答案:B

解析:

交易案例比较法采用的可比公司一般为非上市公司,选项B说法错误。

第3题:

某商品房交易估价;评估人员采用市场比较法估价,收集了四个近期交易成交的案例资料,如表4-1:

若从中选取三个案例作为可比实例,则下面四组中,第( )组可以作为可比实例。

若从中选取三个案例作为可比实例,则下面四组中,第( )组可以作为可比实例。

A、 ABC

B、 BCD

C、 CDA

D、 DAB

B、 BCD

C、 CDA

D、 DAB

答案:B

解析:

第4题:

运用市场比较法评估宗地地价,在选择比较交易案例时,该案例发生的区域与待估宗地所处区域()。

- A、只要在同一个城市即可

- B、需在同一供需圈内

- C、要相邻

- D、需在同一级行政区内

正确答案:B

第5题:

下列关于应用市场法评估企业价值的说法中,错误的是( )。

A、采用上市公司比较法选择可比公司时应当遵循“质量”重于“数量”原则

B、采用交易案例比较法对非上市公司进行评估时,一般不要调整缺乏流动性因素的影响

C、采用上市公司比较法对非上市公司进行评估时要调整缺乏流动性因素的影响

D、采用交易案例比较法对非上市公司企业进行评估时,可能需要调整协商效应带来的影响

B、采用交易案例比较法对非上市公司进行评估时,一般不要调整缺乏流动性因素的影响

C、采用上市公司比较法对非上市公司进行评估时要调整缺乏流动性因素的影响

D、采用交易案例比较法对非上市公司企业进行评估时,可能需要调整协商效应带来的影响

答案:A

解析:

在可比公司选择的数量方面,一般认为,若是采用主观调整法修正价值比率,则选择可比公司的“质量”重于“数量”,所以选项A的说法错误。交易案例比较法采用的可比公司一般为非上市公司,在流动性方面比较接近,一般不进行调整,对评估对象与交易案例的差异调整主要是对交易条件差异和时间性差异等因素进行定量和定性分析,并进行适当的调整,所以选项B的说法正确。

上市公司比较法采用上市公司的股票交易价格计算股权市值,因此该市值代表的是流动性、少数股权的价值,故采用上市公司比较法对非上市单位进行评估时,需要调整缺乏流动性因素的影响,所以选项C的说法正确。

对比交易案例中的成交价格往往与交易附带条款有关,这些条款对交易价格可能产生影响,因此需要进行交易条款调整。同时案例的交易方式可能会涉及公开或非公开市场交易,一般认为公开交易方式更可能产生公平交易价格,但也可能会是对于特定投资者的投资价值,此时便需要调整协同效应可能带来的影响,所以选项D的说法正确。

上市公司比较法采用上市公司的股票交易价格计算股权市值,因此该市值代表的是流动性、少数股权的价值,故采用上市公司比较法对非上市单位进行评估时,需要调整缺乏流动性因素的影响,所以选项C的说法正确。

对比交易案例中的成交价格往往与交易附带条款有关,这些条款对交易价格可能产生影响,因此需要进行交易条款调整。同时案例的交易方式可能会涉及公开或非公开市场交易,一般认为公开交易方式更可能产生公平交易价格,但也可能会是对于特定投资者的投资价值,此时便需要调整协同效应可能带来的影响,所以选项D的说法正确。

第6题:

下列关于市场法的常用具体方法的理解中,正确的是( )。

A、上市公司比较法的核心就是选择交易案例作为标的公司的可比对象

B、交易案例比较法的核心就是选择上市公司作为标的公司的可比对象

C、上市公司比较法的评估结果须考虑流动性对评估对象价值的影响

D、交易案例比较法采用的可比公司一般为上市公司,在流动性方面比较接近,不需要调整

B、交易案例比较法的核心就是选择上市公司作为标的公司的可比对象

C、上市公司比较法的评估结果须考虑流动性对评估对象价值的影响

D、交易案例比较法采用的可比公司一般为上市公司,在流动性方面比较接近,不需要调整

答案:C

解析:

上市公司比较法的核心就是选择上市公司作为标的公司的“可比对象”,通过将标的企业与可比上市公司进行对比分析,确定被评估企业的价值;交易案例比较法的核心就是选择交易案例作为标的公司的“可比对象”,通过将标的企业与交易案例进行对比分析,确定被评估企业的价值;选项 A 和 B 的说法颠倒。上市公司比较法涉及的可比公司通常是公开市场上正常交易的上市公司,评估结果须考虑流动性对评估对象价值的影响,选项 C 说法正确。交易案例比较法采用的可比公司一般为非上市公司,选项 D 说法错误。

第7题:

下列关于运用交易案例比较法确定被评估企业价值的表述中,错误的是( )。

A. 交易案例比较法采用的可比公司一般为非上市公司

B. 交易案例比较法属于市场法评估的一种具体操作方法

C. 可以通过各产权交易所获得相关交易案例信息

D. 交易案例比较法的关键和难点是选取可比上市公司和恰当的价值比率

B. 交易案例比较法属于市场法评估的一种具体操作方法

C. 可以通过各产权交易所获得相关交易案例信息

D. 交易案例比较法的关键和难点是选取可比上市公司和恰当的价值比率

答案:D

解析:

上市公司比较法的关键和难点是选取可比上市公司及选择恰当的价值比率,选项D说法错误。

第8题:

某商品房交易估价;评估人员采用市场比较法估价,收集了四个近期交易成交的案例资料,如表4-1:

若对各案例测算出的比准价格结果按加权平均结果处理,且案例B的权重定为0.4。其他两个比准价格的权重均定为0.3时,则按市场比较法求得的评估对象估价结果为( )。

若对各案例测算出的比准价格结果按加权平均结果处理,且案例B的权重定为0.4。其他两个比准价格的权重均定为0.3时,则按市场比较法求得的评估对象估价结果为( )。

A、2914元/m2

B、2952元/m2

C、2849元/m2

D、2861元/m2

B、2952元/m2

C、2849元/m2

D、2861元/m2

答案:A

解析:

(1)该题考核的是市场比较法中可比实例的选择、比准价格的计算以及最终价格的确定等问题。 (2)可比实例的选取一定要符合以下四点要求:类似房地产、交易类型与估价目的吻合、成交日期接近估价时点、成交价格尽量为正常价格。按照类似房地产的界定,可比实例在规模上应与估价对象的规模相当,一般应在估价对象规模的0.5—2倍范围内,而交易实例A的规模显然不满足这个条件,因此无法被选作交易实例。 3) 最后评估价格的求取应先根据已给的各项修正求得各可比实例的比准价格,然后按简单算术平均数和加权算数平均数求取最后的评估价格。

您可能感兴趣的试题

您可能感兴趣的试题

第9题:

检定或校准结果的验证方法为()。

- A、只能选择传递比较法

- B、只能选择比对法

- C、可以在传递比较法和比对法中任意选择一种

- D、原则上应采用传递比较法,只有在不可能采用传递比较法的情况下才允许采用比对法

正确答案:D

第10题:

土地估价师运用剩余法估价过程中,在估算不动产总价时,正确的方法是()。

- A、依据委托方提供的数据

- B、根据销售广告中的报价

- C、选择3个市场案例经市场比较法修正确定

- D、采用申请销售许可证时备案的售价

正确答案:C