军队文职招聘考试

某公司普通股每年股利额为2元/股,假设投资者准备长期持有该公司股票,并要求得到10%的必要收益率,则该普通股的内在价值应是()A、2元 B、12元 C、20元 D、22元

题目

某公司普通股每年股利额为2元/股,假设投资者准备长期持有该公司股票,并要求得到10%的必要收益率,则该普通股的内在价值应是()

- A、2元

- B、12元

- C、20元

- D、22元

相似问题和答案

第1题:

A. 22.15

B.23.20

C. 21.43

D. 22.88

第2题:

B.10%

C.9.25%

D.6.75%

第3题:

某公司普通股当前市价为每股20元,拟按当前市价增发新股200万股,预计筹资费用率 为5%,第一年末每股股利为2.5元,以后每年股利增长率为5%,则该公司本次增发普通股的资金成本为( )。

A.10.53%

B.12.36%

C.16.53%

D.18.16%

普通股资金成本=D1/[P ×(1-F)]+g=2.5/[20×(1-5%)]+5%=18.16%

第4题:

B.20%

C.25%

D.30%

第5题:

B.10.5

C.11.5

D.12.0

第6题:

某企业目前资本结构如下表:

资金来源 金额(万元) 资金来源 金额(万元) 长期债券,年利率8% 200 普通股,25 000股 500 优先股,年股利率6% 100 合计 800该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加为24元,预计以后每年股利增加4%,该公司所得税率33%,假设发行各种证券均无筹资费用。

该公司计划增资200万元,有以下两个方案可供选择:

甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将跌至每股180元;

乙方案发行债券100万元,年利率为10%,发行普通股100万元,此时普通股股利将增加到26元,以后每年再增加4%,由于企业信誉提高,普通股市价将上升至230元。

计算:

选择甲、乙两个方案中的最优方案。

(1)计算目前资金结构下的综合资金成本:

长期债券比重= ×100%=25%

优先股比重= ×l00%=12.5%

普通股比重= ×100%=62.5%

长期债券成本: =5.36%

优先股成本: =6%

普通股成本= +4%=16%

综合资金成本=25%×5.36+12.5%×6%+62.5×16%=12.09%

(2)计算甲方案的综合资金成本:

原债券比重= ×100%=20%

新发行债券比重= ×100%=20%

优先股比重= ×100%=10%

普通股比重= ×100%=10%

原债券资金成本=5.36%

新发行债券成本=

优先股成本=6%

普通股成本=面26+4%=19.44%

甲方案资金成本=20%×5.36%+20%×6.7%+10%×6%+50%×19.44%=12.73%

(3)计算乙方案的综合资金成本:

原债券比重=而200×100%=20%

新发行债券比重=而100×100%=10%

优先股比重=丽100×100%=10%

普通股比重=而600×100%=60%

原债券资金成本=5.36%

新发行债券成本= 优先股成本=6%

普通股成本= +4%=15.3%

乙方案综合资金成本=20%×5.36%+10%×6.7%+10%×6%+60%×15.3%=11.52%

所以:应选择乙方案,其综合资金成本不仅低于甲方案,而且低于目前的综合资金成本。

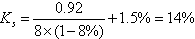

第7题:

要求:计算该普通股的资本成本。

第8题:

某公司普通股当前市价为每股20元,拟按当前市价增发新股200万股,预计筹资费用率为5%,第一年末每股股利为2.5元,以后每年股利增长率为5%,则该公司本次增发普通股的资金成本为( )。

A.0.1053

B.0.1236

C.0.1653

D.0.1816

解析:普通股资金成本=D1/[P×(1-F)]+g=2.5/120×(1-5%)]+5%=18.16%。

第9题:

B.10%

C.12%

D.15%

普通股资本成本率=1÷10+5%=15%

第10题:

B.15%

C.20%

D.25%