军队文职招聘考试

下列关于以账面价值为权重计算加权平均资本成本的说法中,不正确的是()。A、根据各类长期资本的会计账面金额来确定各类长期资本占长期资本总额的比重B、可以直接从会计数据得到C、资本的账面价值符合资本的市场价值D、计算结果可能与现实脱节

题目

下列关于以账面价值为权重计算加权平均资本成本的说法中,不正确的是()。

- A、根据各类长期资本的会计账面金额来确定各类长期资本占长期资本总额的比重

- B、可以直接从会计数据得到

- C、资本的账面价值符合资本的市场价值

- D、计算结果可能与现实脱节

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

资本的边际成本需要采用加权平均法计算,其权数应为账面价值权数。

正确答案:×

本题考核边际资本成本权数的确定。边际资本成本的权数应为目标价值权数。

本题考核边际资本成本权数的确定。边际资本成本的权数应为目标价值权数。

第2题:

下列各项可以作为计算加权平均资本成本权重基础的有( )

A、账面价值权重

B、实际市场价值权重

C、边际价值权重

D、目标资本结构权重

B、实际市场价值权重

C、边际价值权重

D、目标资本结构权重

答案:A,B,D

解析:

计算加权平均资本成本是有三种权重依据:账面价值权重、实际市场价值权重和目标资本结构权重。

第3题:

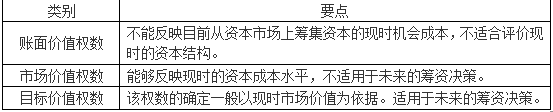

下列关于价值权数的说法中,不正确的是( )。

A.采用账面价值权数计算的加权平均资本成本,不适合评价现时的资本结构

B.采用市场价值权数计算的加权平均资本成本,能够反映现时的资本成本水平

C.目标价值权数是用未来的市场价值确定的

D.计算边际资本成本时应使用目标价值权数

正确答案:C

解析:当债券与股票的市价与账面价值差距较大时,按照账面价值计算出来的加权平均资本成本,不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构,所以选项A的说法正确;市场价值权数的优点是能够反映现时的资本成本水平,有利于进行资本结构决策,所以选项B的说法正确;目标价值权数的确定,可以选择未来的市场价值,也可以选择未来的账面价值,所以选项C的说法不正确;筹资方案组合时,边际资本成本的权数采用目标价值权数,所以选项D的说法正确。

解析:当债券与股票的市价与账面价值差距较大时,按照账面价值计算出来的加权平均资本成本,不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构,所以选项A的说法正确;市场价值权数的优点是能够反映现时的资本成本水平,有利于进行资本结构决策,所以选项B的说法正确;目标价值权数的确定,可以选择未来的市场价值,也可以选择未来的账面价值,所以选项C的说法不正确;筹资方案组合时,边际资本成本的权数采用目标价值权数,所以选项D的说法正确。

第4题:

下列关于加权平均资本成本权重选择的说法中,正确的有( )。

A、账面价值权重会歪曲资本成本

B、按照实际市场价值权重计算的加权平均资本成本保持不变

C、目标资本结构适用于公司评价未来的资本结构

D、如果公司向目标资本结构发展,目标资本结构权重更为合适

B、按照实际市场价值权重计算的加权平均资本成本保持不变

C、目标资本结构适用于公司评价未来的资本结构

D、如果公司向目标资本结构发展,目标资本结构权重更为合适

答案:A,C,D

解析:

账面结构反映的是历史的结构,不一定符合未来的状态;账面价值权重会歪曲资本成本,因为账面价值与市场价值有极大的差异。选项A的说法正确。实际市场价值权重是根据当前负债和权益的市场价值比例衡量每种资本的比例。由于市场价值不断变动,负债和权益的比例也随之变动,计算出的加权平均资本成本数额也是经常变化的。选项B的说法错误。公司的目标资本结构,代表未来将如何筹资的最佳估计。如果公司向目标资本结构发展,目标资本结构权重更为合适。这种权重可以选用平均市场价格,回避证券市场价格变动频繁的不便;可以适用于公司评价未来的资本结构。选项CD的说法正确。

第5题:

下列关于计算加权平均资本成本的说法中,不正确的有( )。

A.计算加权平均资本成本时,需要考虑发行费用的债务应与不需要考虑发行费用的债务分 开,分别计量资本成本和权重

B.计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,而非已 经筹集资金的历史成本

C.计算加权平均资本成本时,一般按照企业各种资金来源的比例进行加权计算

D.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量 每种资本要素的权重

B.计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,而非已 经筹集资金的历史成本

C.计算加权平均资本成本时,一般按照企业各种资金来源的比例进行加权计算

D.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量 每种资本要素的权重

答案:C

解析:

考虑发行费用的债务与不需要考虑发行费用的债务的成本需分开计算,选项 A 的说 法正确;资本成本是面向未来的,选项 B 的说法正确;加权平均资本成本是公司全部长期资 本的平均成本,一般按各种长期资本的比例加权计算,选项 C 说法不正确。

第6题:

(2011年)下列关于计算加权平均资本成本的说法中,正确的有( )。

A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重

B.计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,而非已经筹集资金的历史成本

C.计算加权平均资本成本时,需要考虑发行费用的债务应与不需要考虑发行费用的债务分开,分别计量资本成本和权重

D.计算加权平均资本成本时,如果筹资企业处于财务困境,需将债务的承诺收益率而非期望收益率作为债务成本

B.计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,而非已经筹集资金的历史成本

C.计算加权平均资本成本时,需要考虑发行费用的债务应与不需要考虑发行费用的债务分开,分别计量资本成本和权重

D.计算加权平均资本成本时,如果筹资企业处于财务困境,需将债务的承诺收益率而非期望收益率作为债务成本

答案:A,B,C

解析:

目标资本结构加权是指根据按市场价值计量的目标资本结构衡量每种资本要素的比例,所以选项A正确;作为投资决策和企业价值评估依据的资本成本,只能是未来新的成本,现有的历史成本,对于未来的决策是不相关的沉没成本,选项B正确;存在发行费用,会增加成本,所以需要考虑发行费用的债务应与不需要考虑发行费用的债务分开,分别计量资本成本和权重,选项C正确;因为存在违约风险,债务投资组合的期望收益低于合同规定的收益,对于筹资人来说,债权人的期望收益是其债务的真实成本,所以选项D错误。

第7题:

(2004年)某企业希望在筹资计划中确定期望的加权平均资本成本,为此需要计算个别资本占全部资本的比重。此时,最适宜采用的权重是( )。

A.目前的账面价值权重

B.目前的市场价值权重

C.预计的账面价值权重

D.目标资本结构权重

B.目前的市场价值权重

C.预计的账面价值权重

D.目标资本结构权重

答案:D

解析:

目标资本结构权重是根据市场价值计量的目标资本结构衡量各种资本要素的比例。这种权重能体现期望的资本结构,而不是像账面价值权数和市场价值权数那样只反映过去和现在的资本结构,所以目标资本结构权重更适用于企业筹措新资金,选项D正确。

第8题:

一般企业以各项资产( )为权重计算的加权平均资本回报率应与被收购公司加权平均资本成本基本相等或接近。

A、残余价值

B、公允价值

C、清算价值

D、投资价值

正确答案:B

第9题:

甲企业希望在筹集计划确定期望的加权平均资本成本,为此需要计算个别资本成本占全部资本成本的比重。此时,最适宜采用的计算基础是( )

A、目前的账面价值权重

B、实际市场价值权重

C、目标资本结构权重

D、预计的账面价值权重

B、实际市场价值权重

C、目标资本结构权重

D、预计的账面价值权重

答案:C

解析:

要计算加权平均资本成本,需要计算个别资本占全部资本的比重,有三种权重依据可供选择:账面价值权重、实际市场价值权重和目标资本结构权重。其中目标资本结构权重能体现期望的资本结构,所以,在筹资计划中确定期望的加权平均资本成本,最适宜采用的计算基础是目标资本结构权重。

第10题:

平均资本成本计算涉及到对个别资本的权重选择问题,对于有关价值权数,下列说法正确的有( )。

A.账面价值权数不适合评价现时的资本结构合理性

B.目标价值权数一般以历史账面价值为依据

C.目标价值权数更适用于企业未来的筹资决策

D.市场价值权数能够反映现时的资本成本水平

B.目标价值权数一般以历史账面价值为依据

C.目标价值权数更适用于企业未来的筹资决策

D.市场价值权数能够反映现时的资本成本水平

答案:A,C,D

解析:

知识点:第5章第2节中平均资本成本。