保险董事监事高管考试

假设A寿险公司上述债券和普通股在总资本中所占的比例为20%和80%,则A寿险公司的加权平均资本成本为( )。A、13%B、12.75%C、15%D、10.26%

题目

假设A寿险公司上述债券和普通股在总资本中所占的比例为20%和80%,则A寿险公司的加权平均资本成本为( )。

- A、13%

- B、12.75%

- C、15%

- D、10.26%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:

若想降低方案的资金成本,则调整筹资方案的途径有( )。

A.增加债券筹资比例

B.增加普通股筹资比例

C.降低债券筹资比例

D.降低普通股筹资比例

A.增加债券筹资比例

B.增加普通股筹资比例

C.降低债券筹资比例

D.降低普通股筹资比例

答案:A,D

解析:

A D

第2题:

(2017年)甲公司现有资金来源中普通股与长期债券的比例为2:1,加权平均资本成本为12%。假定债务资本成本和权益资本成本保持不变,如果将普通股与长期债券的比例变更为1:2,其他因素不变,则甲公司的加权平均资本成本将( )。

A.大于12%

B.小于12%

C.等于12%

D.无法确定

B.小于12%

C.等于12%

D.无法确定

答案:B

解析:

本题考查的知识点是加权资本成本。企业加权资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到的总资本成本。本题中债务资本成本和权益资本成本保持不变,只是普通股和长期债券的比例从2:1变更为1:2,又因为股权筹资资本成本比债务筹资资本成本高,所以在其他因素不变的情况下,变更后的加权平均资本成本小于12%,所以选项B正确。

第3题:

发行债券筹资在0-20万元以内的资本成本是5%,公司目标资本结构中债券比例为20%,则相关筹资突破点为()万元。

A、20

B、50

C、100

D、400

参考答案:C

第4题:

某企业现有资金总额中普通股与长期债券的比例为3∶1,加权平均资本成本为10%。假如债务资本成本和权益资本成本保持不变,如果将普通股与长期债券的比例变为1∶3,其他因素不变,则该企业的加权平均资本成本将( )。

A、大于10%

B、小于10%

C、等于10%

D、无法确定

B、小于10%

C、等于10%

D、无法确定

答案:B

解析:

在其他因素不变的情况下,由于普通股的资本成本高于长期债券的资本成本,因此,降低普通股的比重会导致加权平均资本成本降低。

在其他因素不变的情况下,由于普通股的资本成本高于长期债券的资本成本,因此,降低普通股的比重会导致加权平均资本成本降低。

第5题:

某企业现有资本总额中普通股与长期债券的比例为3:1,普通股的资本成本高于长期债券的资本成本,加权资本成本为10%。如果将普通股与长期债券的比例变为1:3,其他因素不变,则该企业的加权资本成本将( )。

A.大于10%

B.小于10%

C.等于10%

D.无法确定

B.小于10%

C.等于10%

D.无法确定

答案:B

解析:

由于普通股的资本成本高于长期债券的资本成本,因此,增加长期债券的比重会导致加权资本成本降低。

第6题:

假设甲公司的资本来源包括以下两种形式:

(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。

(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。 所得税税率为25%。

要求:

(1)计算甲公司普通股的资本成本;

(2)计算甲公司债券的资本成本;

(3)计算甲公司的加权平均资本成本(以市场价值为权数)。

(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。

(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。 所得税税率为25%。

要求:

(1)计算甲公司普通股的资本成本;

(2)计算甲公司债券的资本成本;

(3)计算甲公司的加权平均资本成本(以市场价值为权数)。

答案:

解析:

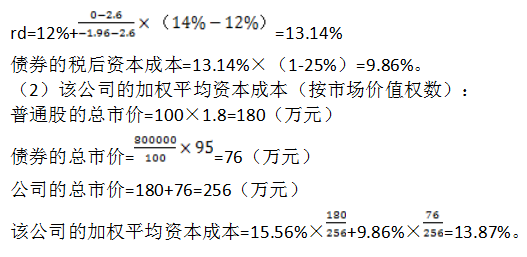

(1)普通股的资本成本=0.1/1.8+10%=15.56%

(2)假设债券的税前资本成本为rd,则有:

NPV=100×11%×(P/A,rd,3)+100×(P/F,rd,3)-95

当rd=12%,NPV=100×11%×(P/A,12%,3)+100×(P/F,12%,3)-95

=100×11%×2.4018+100×0.7118-95=2.6(元)

当rd=14%,NPV=100×11%×(P/A,14%,3)+100×(P/F,14%,3)-95

=100×11%×2.3216+100×0.6750-95=-1.96(元)

(2)假设债券的税前资本成本为rd,则有:

NPV=100×11%×(P/A,rd,3)+100×(P/F,rd,3)-95

当rd=12%,NPV=100×11%×(P/A,12%,3)+100×(P/F,12%,3)-95

=100×11%×2.4018+100×0.7118-95=2.6(元)

当rd=14%,NPV=100×11%×(P/A,14%,3)+100×(P/F,14%,3)-95

=100×11%×2.3216+100×0.6750-95=-1.96(元)

第7题:

(2017年)甲公司现有资金中普通股与长期债券的比例为2:1,加权平均资本成本为12%,假定债券的资本成本和权益资本成本、所得税税率不变,普通股与长期债券的比例为1:2,则甲公司加权资本成本将( )。

A.等于12%

B.无法确定

C.小于12%

D.大于12%

B.无法确定

C.小于12%

D.大于12%

答案:C

解析:

股票筹资的资本成本比债务筹资高,因此若减少股票筹资的比重,则加权资本成本下降。

第8题:

A寿险公司发行了普通股8亿股,发行价为10元。普通股预期股利为0.5元,并预期每年增长10%,公司同时发行了期限为10年,利率为5%,总额为20亿元的次级债券,公司的所得税率为25%。

3.假设A寿险公司上述债券和普通股在总资本中所占的比例为20%和80%,则A寿险公司的加权平均资本成本为( )。

A.13%

B.12.75%

C.15 %

D.10.26%

参考答案:B.

解析:3.75%*20%+15%*80%

第9题:

某公司上年度的普通股和长期债券资金分别为4400万元和3200万元,资本成本分别为18%和13%。本年度拟发行长期债券2000万元,年利率为12%,筹资费用率为2%;预计债券发行后企业的股票价格变为每股45元,预计第一年年末发放每股股利5.7元,股利增长率为3%。若该公司适用的企业所得税税率为25%,则根据上述资料计算的下列各项中,正确的有( )。

A.新发行长期债券的资本成本为9.18%

B.债券发行后普通股的资本成本为18%

C.发行债券后普通股所占比例为45.83%

D.原长期债券所占比例为42.11%

E.加权资本成本为13.43%

B.债券发行后普通股的资本成本为18%

C.发行债券后普通股所占比例为45.83%

D.原长期债券所占比例为42.11%

E.加权资本成本为13.43%

答案:A,C,E

解析:

新发行长期债券资本成本=12%×(1-25%)/(1-2%)=9.18%,新发长期债券所占比例=2000/(4400+3200+2000)=20.83%;债券发行后普通股股票的资本成本=5.7/45+3%=15.67%,发行债券后普通股所占比例=4400/(4400+3200+2000)=45.83%;原长期债券资本成本为13%,所占比例=3200/(4400+3200+2000)=33.33%,债券发行后加权资本成本=9.18%×20.83%+15.67%×45.83%+13%×33.33%=13.43%。

第10题:

某公司上年度的普通股和长期债券资金分别为4400万元和3200万元,资本成本分别为18%和13%。本年度拟发行长期债券2000万元,年利率为12%,筹资费用率为2%;预计债券发行后企业的股票价格变为每股45元,预计第一年年末发放每股股利5.7元,股利增长率为3%。若该公司适用的企业所得税税率为25%,则根据上述资料计算的下列各项中,正确的有( )。

A.新发行长期债权的资本成本为9.18%

B.债券发行后普通股的资本成本为18%

C.发行债券后普通股所占比例为45.83%

D.原长期债券所占比例为42.11%

E.加权资本成本为13.43%

B.债券发行后普通股的资本成本为18%

C.发行债券后普通股所占比例为45.83%

D.原长期债券所占比例为42.11%

E.加权资本成本为13.43%

答案:A,C,E

解析:

新发行长期债券资本成本=12%×(1-25%)/(1-2%)=9.18%,新发长期债券所占比例=2000/(4400+3200+2000)=20.83%;债券发行后普通股票的资本成本=5.7/45+3%=15.67%,发行债券后普通股所占比例=4400/(4400+3200+2000)=45.83%;原长期债券资本成本为13%,所占比例=3200/(4400+3200+2000)=33.33%,出自niutk.com 考 试 软 件,复制请删去这段 ,非niutk.com无法获取考前超压卷及纠错更新 niutk.com 债券发行后加权资本成本=9.18%×20.83%+15.67%×45.83%+13%×33.33%=13.43%。