中级会计

2015年7月1日,甲公司因财务困难以其生产的一批产品偿付了应付乙公司账款1200万元,该批产品的实际成本为700万元,未计提存货跌价准备,公允价值为1000万元,增值税销项税额170万元由甲公司承担,不考虑其他因素,甲公司进行的下述会计处理中,正确的有()。A、确认债务重组利得200万元B、确认主营业务成本700万元C、确认主营业务收入1000万元D、终止确认应付乙公司账款1200万元

题目

2015年7月1日,甲公司因财务困难以其生产的一批产品偿付了应付乙公司账款1200万元,该批产品的实际成本为700万元,未计提存货跌价准备,公允价值为1000万元,增值税销项税额170万元由甲公司承担,不考虑其他因素,甲公司进行的下述会计处理中,正确的有()。

- A、确认债务重组利得200万元

- B、确认主营业务成本700万元

- C、确认主营业务收入1000万元

- D、终止确认应付乙公司账款1200万元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲、乙公司均为增值税一般纳税人,适用的增值税税率为16%。甲公司销售给乙公司一批商品,形成应收账款600万元(含增值税),款项尚未收到。到期时乙公司无法按照合同规定偿还债务,经双方协商,甲公司同意乙公司用存货抵偿该项债务,该批存货公允价值500万元,成本300万元。甲公司在重组日对该应收账款计提100万元的坏账准备,以下说法正确的是( )。

Ⅰ.甲公司冲减资产减值损失100万元

Ⅱ.甲公司冲减资产减值损失80万元

Ⅲ.乙公司应确认债务重组利得为20万元

Ⅳ.乙公司应确认主营业务收入500万元

Ⅰ.甲公司冲减资产减值损失100万元

Ⅱ.甲公司冲减资产减值损失80万元

Ⅲ.乙公司应确认债务重组利得为20万元

Ⅳ.乙公司应确认主营业务收入500万元

A:Ⅰ、Ⅲ、Ⅳ

B:Ⅱ、Ⅲ、Ⅴ

C:Ⅰ、Ⅲ、Ⅳ、Ⅴ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

B:Ⅱ、Ⅲ、Ⅴ

C:Ⅰ、Ⅲ、Ⅳ、Ⅴ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

答案:D

解析:

甲公司作为债权人,冲减资产减值损失的金额=500×(1+16%)-(600-100)=80(万元)。乙公司应确认的债务重组利得=600-500×(1+16%)=20(万元),以商品抵偿债务视同销售,应确认主营业务收入500万元,同时结转主营业务成本300万元,影响当期利润表的金额=500-300+20=220(万元)。借贷分录如下:债权人甲公司:

借:库存商品580

坏账准备100

贷:应收账款600

资产减值损失80

债务人乙公司:

借:应付账款600

贷:主营业务收入500

应交税费——应交增值税(销项税额)80

营业外收入——债务重组利得20

借:主营业务成本300

贷:库存商品300

借:库存商品580

坏账准备100

贷:应收账款600

资产减值损失80

债务人乙公司:

借:应付账款600

贷:主营业务收入500

应交税费——应交增值税(销项税额)80

营业外收入——债务重组利得20

借:主营业务成本300

贷:库存商品300

第2题:

债务人甲以公允价值为7000万元、账面价值为6000万元的存货,偿还账面价值为8000万元的债务给债权人乙公司。增值税税率为17%,增值税由债权人另行支付,乙公司对该项债权计提坏账准备1200万元,甲、乙公司的会计处理正确的是( )

A.乙冲减资产减值损失200万元

B.甲确认营业外收入2000万元

C.甲确认营业外收入1000万元

D.乙确认营业外支出1000万元

E.乙冲减坏账准备1200万元

F.甲确认营业收入7000万元

B.甲确认营业外收入2000万元

C.甲确认营业外收入1000万元

D.乙确认营业外支出1000万元

E.乙冲减坏账准备1200万元

F.甲确认营业收入7000万元

答案:A,C,E,F

解析:

甲公司债务重组利得=8000-7000=1000万元

(1)甲公司账务处理如下:

借:应付账款 8000

银行存款 1190

贷:主营业务收入 7000

应交税费——应交增值税(销项税额) 1190

营业外收入——债务重组利得 1000

借:主营业务成本 6000

贷:库存商品 6000

(2)乙公司的账务处理

借:库存商品 7000

应交税费——应交增值税(进项税额) 1190

坏账准备 1200

贷:应收账款 8000

资产减值损失 200

银行存款 1190

(1)甲公司账务处理如下:

借:应付账款 8000

银行存款 1190

贷:主营业务收入 7000

应交税费——应交增值税(销项税额) 1190

营业外收入——债务重组利得 1000

借:主营业务成本 6000

贷:库存商品 6000

(2)乙公司的账务处理

借:库存商品 7000

应交税费——应交增值税(进项税额) 1190

坏账准备 1200

贷:应收账款 8000

资产减值损失 200

银行存款 1190

第3题:

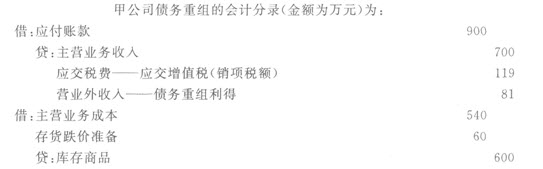

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

正确答案:A

第4题:

甲公司于2012年1月1日销售给乙公司一批材料,价值4000万元(含增值税),按购销合同约定,乙公司应于2012年10月31日前支付货款,但至2013年1月31日乙公司尚未支付货款。由于乙公司财务发生困难,短期内不能支付货款。2013年2月3日,与甲公司协商,甲公司同意乙公司以一项投资性房地产清偿债务,乙公司采用成本模式对投资性房地产进行后续计量,该项投资性房地产原值为5000万元,己计提折旧1200万元,计提减值准备800万元,该投资性房地产的公允价值为3300万元,甲公司已为该项债权计提了800万元的坏账准备。则以下说法正确的是( )

A.乙公司债务重组利得确认营业外收入700万元

B.乙公司债务重组利得确认营业外收入1000万元

C.乙公司资产处置损益确认营业外收入300万元

D.乙公司确认其他业务收入3300万元

E.甲公司确认营业外支出700万元

F.甲公司确认资产减值损失=100万元

B.乙公司债务重组利得确认营业外收入1000万元

C.乙公司资产处置损益确认营业外收入300万元

D.乙公司确认其他业务收入3300万元

E.甲公司确认营业外支出700万元

F.甲公司确认资产减值损失=100万元

答案:A,D,F

解析:

:乙公司账务处理如下:

(1)借:应付账款4000

贷:其他业务收入3300

营业外收入——债务重组利得700

同时借:其他业务成本3000

贷:投资性房地产账面价值3000(将投资性房地产原值、累计折旧、和减值准备均转销)

(2)甲公司账务处理

借:固定资产3300(假如甲公司取得后作为固定资产核算)

贷:应收账款账面价值3200(4000-800)

资产减值损失100

(1)借:应付账款4000

贷:其他业务收入3300

营业外收入——债务重组利得700

同时借:其他业务成本3000

贷:投资性房地产账面价值3000(将投资性房地产原值、累计折旧、和减值准备均转销)

(2)甲公司账务处理

借:固定资产3300(假如甲公司取得后作为固定资产核算)

贷:应收账款账面价值3200(4000-800)

资产减值损失100

第5题:

2016年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项,经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务,用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元,用于抵债的存货账面价值90万元,公允价值120万元,不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。

A、确认债务重组收益80万元

B、确认资产处置利得130万元

C、确认商品销售收入90万元

D、确认其他综合收益100万元

B、确认资产处置利得130万元

C、确认商品销售收入90万元

D、确认其他综合收益100万元

答案:A

解析:

A项,确认债务重组收益=800-(600+120)=80(万元);B项,确认资产处置利得=600-(700-200)=100(万元);C项,确认商品销售收入120万元;D项,该事项不确认其他综合收益。

第6题:

2015年7月1日,甲公司因财务困难以其生产的一批产品偿付了应付乙公司账款1200万元,该批产品的实际成本为700万元,未计提存货跌价准备,公允价值为1000万元,增值税销项税额170万元由甲公司承担,该批存货符合收入确认条件,不考虑其它因素,甲公司进行的下述会计处理中,正确的有()。

A.确认债务重组利得200万元

B.确认主营业务成本700万元

C.确认主营业务收入1000万元

D.终止确认应付乙公司账款1200万元

B.确认主营业务成本700万元

C.确认主营业务收入1000万元

D.终止确认应付乙公司账款1200万元

答案:B,C,D

解析:

甲公司确认债务重组利得=1200-(1000+170)=30(万元),选项A不正确;甲

公司用于偿债的存货视同销售处理,确认主营业务收入1000万元,主营业务成本700万元,同时终止确认应付账款1200万元,选项B、C和D正确。

甲公司会计处理如下:

借:应付账款—乙公司1200

贷:主营业务收入1000

应交税费—应交增值税(销项税额)170

营业外收入—债务重组利得30

借:主营业务成本700

贷:库存商品700

公司用于偿债的存货视同销售处理,确认主营业务收入1000万元,主营业务成本700万元,同时终止确认应付账款1200万元,选项B、C和D正确。

甲公司会计处理如下:

借:应付账款—乙公司1200

贷:主营业务收入1000

应交税费—应交增值税(销项税额)170

营业外收入—债务重组利得30

借:主营业务成本700

贷:库存商品700

第7题:

甲公司于2012年1月1日销售给乙公司一批材料,价值4000万元(含增值税),按购销合同约定,乙公司应于2012年10月31日前支付货款,但至2013年1月31日乙公司尚未支付货款。由于乙公司财务发生困难,短期内不能支付货款。2013年2月3日,与甲公司协商,甲公司同意乙公司以一项投资性房地产清偿债务,乙公司采用成本模式对投资性房地产进行后续计量,该项投资性房地产原值为5000万元,已计提折旧1200万元,计提减值准备800万元,该投资性房地产的公允价值为3300万元,甲公司己为该项债权计提了800万元的坏账准备。则以下说法正确的是( )

A.乙公司债务重组利得确认营业外收入700万元

B.乙公司债务重组利得确认营业外收入1000万元

C.乙公司资产处置损益确认营业外收入300万元

D.乙公司确认其他业务收入3300万元

E.甲公司确认营业外支出700万元

F.甲公司确认资产减值损失-100万元

B.乙公司债务重组利得确认营业外收入1000万元

C.乙公司资产处置损益确认营业外收入300万元

D.乙公司确认其他业务收入3300万元

E.甲公司确认营业外支出700万元

F.甲公司确认资产减值损失-100万元

答案:A,D,F

解析:

乙公司账务处理如下:

(1)

借:应付账款 4000

贷:其他业务收入 3300

营业外收入——债务重组利得 700

同时

借:其他业务成本 3000

贷:投资性房地产账面价值 3000(将投资性房地产原值、累计折旧、和减值准备均转销)

(2)甲公司账务处理

借:固定资产 3300(假如甲公司取得后作为固定资产核算)

贷:应收账款账面价值 3200 (4000-800)

资产减值损失 100

(1)

借:应付账款 4000

贷:其他业务收入 3300

营业外收入——债务重组利得 700

同时

借:其他业务成本 3000

贷:投资性房地产账面价值 3000(将投资性房地产原值、累计折旧、和减值准备均转销)

(2)甲公司账务处理

借:固定资产 3300(假如甲公司取得后作为固定资产核算)

贷:应收账款账面价值 3200 (4000-800)

资产减值损失 100

第8题:

债务人甲公司以公允价值为7000万元、账面价值为6000万元的存货,偿还账面价值为8000万元的债务给债权人乙公司,增值税税率为16%,增值税由债权人另行支付,乙公司对该项债权计提坏账准备1200万元,甲、乙公司的会计处理正确的是( )。

Ⅰ.乙冲减资产减值损失200万元

Ⅱ.甲确认营业外收入2000万元

Ⅲ.甲确认营业外收入1000万元

Ⅳ.乙确认营业外支出1000万元

Ⅴ.乙冲减坏账准备1200万元

Ⅰ.乙冲减资产减值损失200万元

Ⅱ.甲确认营业外收入2000万元

Ⅲ.甲确认营业外收入1000万元

Ⅳ.乙确认营业外支出1000万元

Ⅴ.乙冲减坏账准备1200万元

A:Ⅰ、Ⅱ、Ⅳ、Ⅴ

B:Ⅰ、Ⅲ、Ⅴ、Ⅵ

C:Ⅰ、Ⅲ、Ⅳ、Ⅴ

D:Ⅱ、Ⅳ、Ⅴ、Ⅳ

B:Ⅰ、Ⅲ、Ⅴ、Ⅵ

C:Ⅰ、Ⅲ、Ⅳ、Ⅴ

D:Ⅱ、Ⅳ、Ⅴ、Ⅳ

答案:B

解析:

甲公司债务重组利得=8000-7000=1000(万元)。①甲公司账务处理

借:应付账款8000

银行存款1120

贷:主营业务收入7000

应交税费——应交增值税(销项税额)1120

营业外收入——债务重组利得1000

借:主营业务成本6000

贷:库存商品6000

②乙公司的账务处理

借:库存商品7000

应交税费——应交增值税(进项税额)1120

坏账准备1200

贷:应收账款8000

资产减值损失200

银行存款1120

借:应付账款8000

银行存款1120

贷:主营业务收入7000

应交税费——应交增值税(销项税额)1120

营业外收入——债务重组利得1000

借:主营业务成本6000

贷:库存商品6000

②乙公司的账务处理

借:库存商品7000

应交税费——应交增值税(进项税额)1120

坏账准备1200

贷:应收账款8000

资产减值损失200

银行存款1120

第9题:

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。甲公司销售给乙公司一批商品,形成应收账款600万元(含增值税),款项尚未收到。到期时乙公司无法按照合同规定偿还债务,经双方协商,甲公司同意乙公司用存货抵偿该项债务,该批存货公允价值500万元,成本300万元。甲公司在重组日对该应收账款计提100万元的坏账准备,以下说法正确的是( )。[2015年9月真题]

Ⅰ.甲公司冲减资产减值损失100万元

Ⅱ.甲公司冲减资产减值损失85万元

Ⅲ.乙公司应确认债务重组利得为15万元

Ⅳ.乙公司应确认主营业务收入500万元

Ⅴ.乙公司影响当期利润表的金额为215万元

Ⅰ.甲公司冲减资产减值损失100万元

Ⅱ.甲公司冲减资产减值损失85万元

Ⅲ.乙公司应确认债务重组利得为15万元

Ⅳ.乙公司应确认主营业务收入500万元

Ⅴ.乙公司影响当期利润表的金额为215万元

A.Ⅰ、Ⅴ

B.Ⅲ、Ⅳ、Ⅴ

C.Ⅰ、Ⅲ、Ⅳ、Ⅴ

D.Ⅱ、Ⅲ、Ⅳ、Ⅴ

B.Ⅲ、Ⅳ、Ⅴ

C.Ⅰ、Ⅲ、Ⅳ、Ⅴ

D.Ⅱ、Ⅲ、Ⅳ、Ⅴ

答案:D

解析:

甲公司作为债权人,冲减资产减值损失的金额=500×(1+17%)-(600-100)=85(万元)。乙公司应确认的债务重组利得=600-500×(1+17%)=15(万元),以商品抵偿债务视同销售,应确认主营业务收入500万元,同时结转主营业务成本300万元,影响当期利润表的金额=500-300+15=215(万元)。借贷分录如下:

债权人甲公司:

借:库存商品 585

坏账准备 100

贷:应收账款 600

资产减值损失 85

债务人乙公司:

借:应付账款 600

贷:主营业务收入 500

应交税费——应交增值税(销项税额) 85

营业外收入——债务重组利得 15

借:主营业务成本 300

贷:库存商品 300

债权人甲公司:

借:库存商品 585

坏账准备 100

贷:应收账款 600

资产减值损失 85

债务人乙公司:

借:应付账款 600

贷:主营业务收入 500

应交税费——应交增值税(销项税额) 85

营业外收入——债务重组利得 15

借:主营业务成本 300

贷:库存商品 300

第10题:

2014年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项,乙公司已对该项债权计提了300万元的坏账准备。经双方协商同意,甲公司以一项无形资产抵偿所欠债务。甲公司用于抵债的无形资产原值为700万元,已摊销200万元,公允价值为600万元;不考虑税费等其他因素,下列有关该项债务重组的会计处理中,正确的是( )。

A.甲公司应确认债务重组收益200万元

B.甲公司应确认资产处置收益100万元

C.乙公司应确认债务重组损失200万元

D.乙公司取得该项无形资产入账价值为800万元

B.甲公司应确认资产处置收益100万元

C.乙公司应确认债务重组损失200万元

D.乙公司取得该项无形资产入账价值为800万元

答案:A,B

解析:

甲公司应确认债务重组收益=重组债务账面价值-转让的非现金资产的公允价值=800-600=200万元,甲公司应确认资产处置收益=转让的非现金资产的公允价值-账面价值-转让过程中发生的相关税费=600-(700-200)=100万元;乙公司应确认债务重组损失=重组债权账面价值-受让的非现金资产的公允价值=(800-300)-600=-100小于0,应冲减资产减值损失100万元。乙公司取得该项无形资产入账价值=受让的非现金资产的公允价值+收到非现金资产时发生的有关运杂费等=600万元。