中级会计

某音像店是增值税一般纳税人,2017年12月销售音像制品取得含税销售额6.78万元。根据增值税法律制度的规定,该音像店此项业务的增值税销项税额为()万元。A、0.67B、0.75C、0.99D、1.15

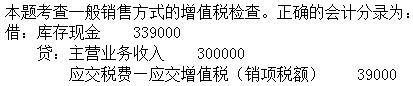

题目

某音像店是增值税一般纳税人,2017年12月销售音像制品取得含税销售额6.78万元。根据增值税法律制度的规定,该音像店此项业务的增值税销项税额为()万元。

- A、0.67

- B、0.75

- C、0.99

- D、1.15

参考答案和解析

相似问题和答案

第1题:

某酒厂为增值税一般纳税人。2009年4月销售粮食白酒4 000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为_________元。

5 000。此题考查的是复合计税。根据规定,实行复合计税的计算方法的,应纳税额:应税消费品销售数量?消费税单位税额 应税消费品销售额(或组成计税价格)?消费税税率。本题中,该酒厂应纳消费税税额=14 040/(1 17%)?25% 4 000?0.5=5 000(元)。

第2题:

B.

C.

D.

第3题:

某企业为增值税小规模纳税人,2011年3月份销售产品取得销售收入(含增值税)95400元,购进原材料支付价款(含增值税)36400元。根据增值税法律制度的规定,该企业3月份应缴纳的增值税税额为(2778.64)元。

(2778.64)

第4题:

B.0.67

C.0.78

D.0.94

第5题:

B.217094.4

C.20000

D.25400

第6题:

A.增值税的纳税人分为一般纳税人和小规模纳税人

B.纳税人销售或进口图书、报纸、杂志、音像制品以及电子出版物的,增值税税率是16%

C.小规模纳税人增值税征收率为3%,国务院另有规定的除外

D.销售古旧图书以及自己使用过的物品,免征增值税

第7题:

B.2291.96

C.2448

D.2477.88

小规模纳税人销售货物,3%征收率,应纳税额=含税价÷(1+3%)×3% :

代入本题中,应缴纳的增值税=66950÷(1+3%)×3%=1950(元)

小规模纳税人销售自己使用过的固定资产,按简易办法3%征收率减按2%征收:

17098÷(1+3%)×2%=332(元)

应纳税额=1950+332=2282(元)。

第8题:

某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

11. 某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

A. 6229.92

B. 5510

C. 5000

D. 4000

第9题:

B:21709.4

C:20000

D:25400

第10题:

B.0.68

C.0.94

D.1.08