注册会计师

甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有()。A、营业净利率越高,内含增长率越高B、净经营资产周转次数越高,内含增长率越高C、经营负债销售百分比越高,内含增长率越高D、股利支付率越高,内含增长率越高

题目

甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有()。

- A、营业净利率越高,内含增长率越高

- B、净经营资产周转次数越高,内含增长率越高

- C、经营负债销售百分比越高,内含增长率越高

- D、股利支付率越高,内含增长率越高

相似问题和答案

第1题:

甲公司的变动资产销售百分比为50%,变动负债销售百分比为10%。设甲公司的外部融资销售增长比大于。但不超过0.2,销售净利率为10%,股利支付率为30%,其他条件不变,则甲公司销售增长率的可能区间为( )。

A.0~20%

B.21.21%~53.85%

C.20%~53.85%

D.0~21.21%

解析:外部融资销售增长比=资产销售百分比-负债销售百分比-计划销售净利率×(1+增长率)/增长率×(1-股利支付率)=40%-10%×(1+增长率)/增长率×70%=40% -7%×(1+增长率)/增长率=40%-7%×(1+1/增长率),当外部融资销售增长比=0时,增长率=21.21%;外部融资销售增长比=0.2时,增长率=53.85%。

第2题:

A.内部短期融资B.内部长期融资C.外部短期融资D.外部长期融资

D [解析]资本性支出主要包括内部留存收益与外部长期融资两种,其中,内部留存收益是靠公司生产经营积累的、未作为红利发放出去的收益。但即使是利润率很高的公司,仅靠内部融资也很难满足持续、快速的销售收入增长的需求,此时银行就要从外部融资,如银行贷款。

第3题:

A.外部融资销售增长比大于零

B.外部融资销售增长比小于零

C.外部融资销售增长比等于零

D.外部融资销售增长比为4%

第4题:

B.净经营资产周转次数越高,内含增长率越高

C.经营负债销售百分比越高,内含增长率越高

D.股利支付率越高,内含增长率越高

第5题:

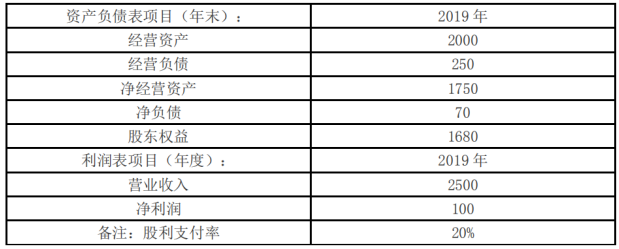

单位:万元

甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。

要求:

(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。

(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。

(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。

可持续增长率=(100/1680×80%)/(1?100/1680×80%)=5%

(2)内含增长率=(100/1750×80%)/(1?100/1750×80%)=4.79%

或:净经营资产占营业收入的比=1750/2500=70%

营业净利率=100/2500=4%

0=70%-(1+内含增长率)/内含增长率×4%×80%

内含增长率=4.79%

(3)净经营资产周转率(营业收入/净经营资产)不变,即净经营资产销售百分比(净经营资产/营业收入)不变,因此净经营资产占营业收入的比=1750/2500=70%

融资总需求=净经营资产的增加=增加的营业收入×净经营资产占营业收入的比=2500×8%×70%=140(万元)

外部融资额=净经营资产的增加-留存收益的增加=140-2500×(1+8%)×6%×80%=10.4(万元)。

第6题:

A.内源融资

B.外源融资

C.直接融资

D.间接融资

第7题:

下列关于内部积累融资方式的说法中,错误的是( )。

A.内部积累融资方式属于股权融资

B.内部积累属于内部融资,比较灵活

C.内部积累融资属于内部融资,其资金成本为零

D.内部积累融资方式的融资额受企业自身盈利能力的影响

第8题:

流动资产增长不应由( )实现。

A.核心流动负债的增长

B.内部留存收益

C.外部长期融资

D.外部短期融资

解析:流动资产增长是由长期融资来实现的,短期融资是不行的,故D选项错误。

第9题:

要求:

(1)假设该公司本年计划营业收入为4000万元,即销售增长率为33.33%,计算外部融资销售增长比和外部融资额;

(2)如果营业收入增长500万元(即销售增长率为16.7%,)计算外部融资额;

(3)如果公司预计销售增长5%,计算外部融资销售增长比;

(4)预计明年通货膨胀率为10%,公司销量增长5%,计算外部融资销售增长比;

(5)沿第(4)问,假设企业销量增长为0,计算外部补充资金的金额?

外部融资额=1 000×0.479=479(万元)

(2)外部融资额=500×[66.67%-6.18%-(1+16.7%)/16.7%×4.5%×(1-30%)]=500×0.3849=192.45(万元)

(3)外部融资销售增长比=66.67%-6.18%-[(1+5%)/5%×4.5%×(1-30%)=-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或者进行短期投资。

(4)含有通胀的销售增长率=(1+10%)×(1+5%)-1=15.5%

外部融资销售增长比=66.67%-6.18%-(1+15.5%)/15.5%×4.5%]×(1-30%)=37.03%

企业要按销售名义增长额的37.03%补充资金,才能满足需要。

(5)外部融资销售增长比=66.67%-6.18%-(1+10%)/10%×4.5%×(1-30%)=25.85%

外部融资额=3 000×10%×25.85%=77.55(万元)

第10题:

?

B、内含增长率=预计净经营资产净利率×预计利润留存率/(1-预计净经营资产净利率×预计利润留存率)?

C、经营负债销售百分比越高,内含增长率越高?

D、利润留存率越高,内含增长率越高