注册会计师

甲公司2×18年采用出包方式购建一个生产车间,包括厂房和一条生产线两个单项工程,厂房价款为130万元、生产线安装费用50万元。2×18年有关资料如下: (1)1月10日,预付厂房工程款100万元。 (2)2月10日,甲公司购人生产线各种设备,价款为500万元,包装费15万元,途中保险费70万元,款项已支付。 (3)2月10日,将设备交付建造承包商建造安装生产线。 (4)3月10日,在建工程发生符合资本化条件的借款利息、监理费、管理费等共15万元,以银行存款支付。 (5)5月31日,结算工程款项,差额以银

题目

甲公司2×18年采用出包方式购建一个生产车间,包括厂房和一条生产线两个单项工程,厂房价款为130万元、生产线安装费用50万元。2×18年有关资料如下: (1)1月10日,预付厂房工程款100万元。 (2)2月10日,甲公司购人生产线各种设备,价款为500万元,包装费15万元,途中保险费70万元,款项已支付。 (3)2月10日,将设备交付建造承包商建造安装生产线。 (4)3月10日,在建工程发生符合资本化条件的借款利息、监理费、管理费等共15万元,以银行存款支付。 (5)5月31日,结算工程款项,差额以银行存款支付。 (6)5月31日,生产线进行负荷联合试车发生费用10万元,试车形成的副产品对外销售价款5万元,均通过银行存款结算。 (7)6月1日,厂房、生产线达到预定可以使用状态,并交付使用。 不考虑其他因素,下列关于甲公司该工程的表述中,错误的有()。

- A、2月10日购入的工程设备的入账价值应为585万元

- B、工程完工时,厂房入账价值为132.55万元

- C、工程完工时,生产线入账价值为50.98万元

- D、5月31日结算工程款项时,需支付给工程公司180万元

参考答案和解析

相似问题和答案

第1题:

在主厂房和生产装置建设方案中,为了提高单位厂房面积的产品产量,可( )。

A.采用标准化的先进设备 B.采用先进工艺和高效能大型化生产设备

C.采用大跨度大柱距的厂房,以提高平面利用系数

D.改进厂区和车间内部的运输方式,以增加厂房的有效使用面积

E.采用单层厂房

可向空间发展、节省用地面积;可采用大跨度大柱距的厂房,以提高平面利用系数;可改进厂区和车间内部的运输方式,以增加厂房的有效使用面积等。详见教材P41.

考试要点:如何利用厂房的体积和面积。

第2题:

资产支出包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者赊购形式发生的支出。 ( )

资产支出包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出。

第3题:

建设项目应根据生产性质和工艺的要求选择厂房建筑的层数,下列表述中正确的是( )。

A.生产时散发大量热气的车间应选择多层厂房

B.需要大跨度和高空间的车间应选择单层厂房

C.需要保持恒温、恒湿的车间应选择单层厂房

D.有重型生产设备的车间应选择多层厂房

第4题:

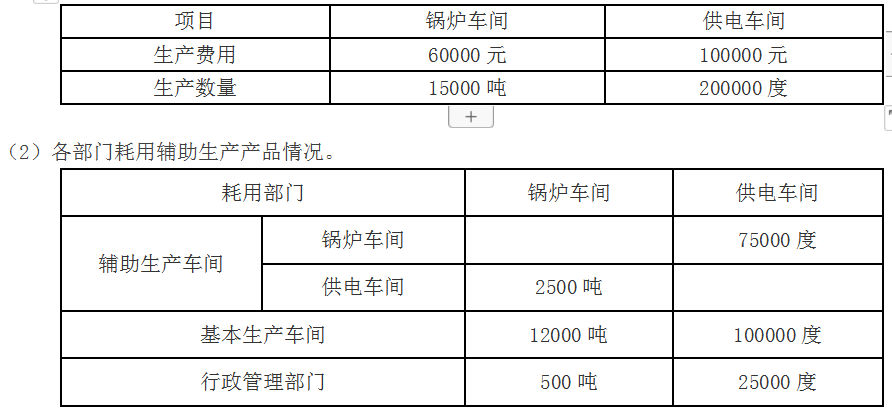

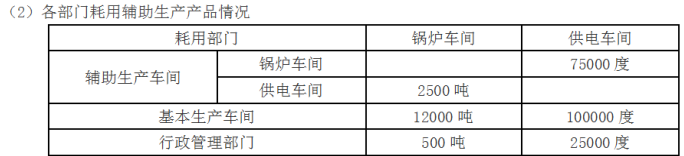

(1)辅助生产情况。

要求:

(1)分别采用直接分配法和交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)比较直接分配法和交互分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

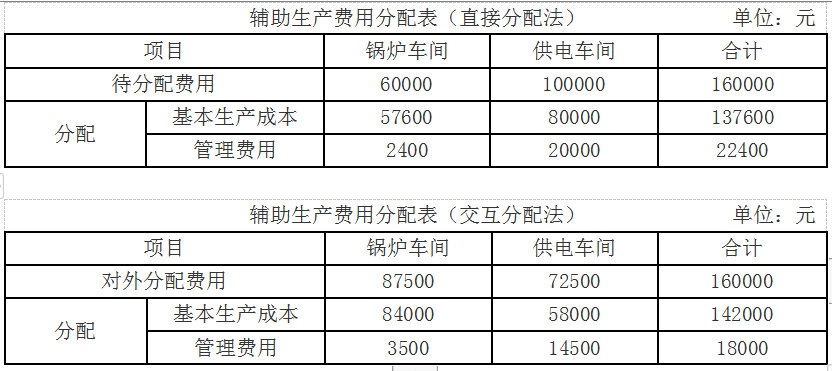

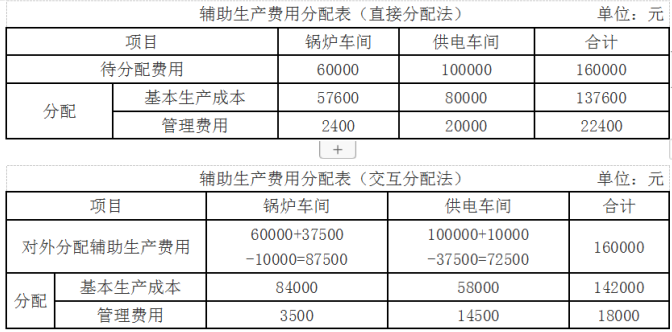

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500)=4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000)/(15000-2500)=7(元/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)

(2)①采用直接分配法,由于各辅助生产费用只是对外分配,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大,不适合采用直接分配法分配辅助生产费用。因此,甲公司适合采用交互分配法对辅助生产费用进行分配。

第5题:

(1)辅助生产情况

要求:(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

辅助生产费用分配表(直接分配法)

单位:元

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。

根据两种方法的优缺点和题中给出的信息,甲公司两个辅助生产车间所好用的费用差异比较大,所以应该选择交互分配法。

第6题:

主要厂房和生产装置建设方案设计中可以通过( )来提高单位厂房面积的产品质量。

A.采用大跨度大柱距的厂房

B.采用多层数的厂房

C.采用先进工艺和高效能的大型化生产设备

D.改进厂区和车间内部的运输方式

第7题:

企业采用出包方式建造一幢厂房,以银行存款向承建方预付首期工程款35万元。(2分)

借:在建工程 350000

贷:银行存款 350000

第8题:

大华公司为增值税一般纳税人,适用增值税税率为17%。2009年该公司拟建造一个生产车间,包括厂房和一条生产线两个单项工程,出包给乙公司建造,厂房价款为130万元、生产线安装费用为50万元。2009年有关资料如下:

(1)1月10日,预付厂房工程款100万元;

(2)2月10日,购入生产线各种设备,价款为500万元,增值税为85万元,款项已支付;

(3)3月10日,在建工程发生的管理费、公证费、监理费等15万元,发生人员培训费5万元,均以银行存款支付;

(4)4月16日,将生产线的设备交付建造承包商建造安装;

(5)5月31日,结算工程款项,差额以银行存款支付;

(6)6月1日,厂房、生产线达到预定可使用状态,并交付使用。

要求:编制大华公司建造该生产车间的相关会计分录。(结果保留两位小数,分录中金额单位用万元表示)

(1)1月10日.预付厂房工程款: 借:预付账款 100 贷:银行存款 100 (2)2月10日。购入生产线设备: 借:工程物资 500 应交税费一应交增值税(进项税额) 85 贷:银行存款 585 (3)月10日,支付管理费、公证费、监理费等: 借:在建工程一待摊支出 15 贷:银行存款 15 发生的人员培训费: 借:管理费用 5 贷:银行存款 5 (4)4月16日,将生产线的设备交付建造承包商建造安装: 借:在建工程一安装工程一在安装设备 500 贷:工程物资 500 (5)5月31日,结算工程款项: 借:在建工程一建筑工程一厂房 130 一安装工程一生产线 50 贷:银行存款 80 预付账款 100 (6)计算分配待摊支出的会计分录: 待摊支出合计=15(万元) “在建工程一安装工程一在安装设备”应分配的待摊支出=15×[500÷(500+130+50)]=11.03(万元) “在建工程一建筑工程(厂房)”应分配的待摊支出=15×[130÷(500+1 30十50)]=2.87(万元) “在建工程一安装工程(生产线)”应分配的待摊支出=15×[50÷(500+130+50)]=1.10 (万元) 借:在建工程一安装工程一在安装设备 11.03 一建筑工程一厂房 2.87 一安装工程一生产线 1.10 贷:在建工程一待摊支出 15 (7)编制结转在建工程成本的会计分录: 借:固定资产一厂房 132.87 一生产线 562.13 (511.03+51.10) 贷:在建工程一安装工程一在安装设备 511.03(500+11.03) 一建筑工程一厂房 132.87 (130+2.87) 一安装工程一生产线 51.10 (50+1.10)

第9题:

要求:

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。

第10题:

一车间为屠宰和粗加工车间,主要工艺有:宰杀禽类、低温褪毛、去内脏、水冲洗。半成品送二车间。

二车间为精加工车间,主要工艺有:用刀分割禽类、真空包装。成品送冷库或冷藏库。B企业采用液氨制冷,液氨车间制冷压缩机为螺杆式压缩机,液氨储量150t。B企业建有1000m3消防水池,在厂区设置消防栓22个,但从未按规定检测。

B企业自2002年投产以来,企业负责人重生产、轻安全,从未组织过员工安全培训和应急演练,没有制订应急救援预案。连体厂房有10个出入口,其中7个常年封闭、2个为货物进出通道、1个为员工出入通道。

在配电室内应采用的安全防护措施包括( )。

B.保持检查通道有足够的宽度和高度

C.辐射防护

D.设置应急照明

E.设置消防栓