初级会计

甲公司同时生产A、B两种产品,当月生产车间生产工人的工资费用合计250800元。其中A产品定额工时12小时,B产品定额工时为18小时,当月生产A产品200件,生产B产品500件,甲公司采用定额工时比例法对生产工人工资进行分配。则月末应分配给B产品的生产工人工资费用为()元。A、198000B、52800C、150480D、179142.86

题目

甲公司同时生产A、B两种产品,当月生产车间生产工人的工资费用合计250800元。其中A产品定额工时12小时,B产品定额工时为18小时,当月生产A产品200件,生产B产品500件,甲公司采用定额工时比例法对生产工人工资进行分配。则月末应分配给B产品的生产工人工资费用为()元。

- A、198000

- B、52800

- C、150480

- D、179142.86

相似问题和答案

第1题:

新华公司经计算,本月应付职工工资 680000 元,其中:生产甲产品工人工资 330000

元,生产乙产品工人工资 270000 元,车间管理人员工资 30000 元,公司总部人员工资 50000

元,则新华公司应当编制的会计分录为( )。

A、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

贷:应付职工薪酬 680000

B、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 80000

贷:应付职工薪酬 680000

C、借:应付职工薪酬 680000

贷:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

D、借:库存商品—甲产品 330000

—乙产品 270000

管理费用 80000

贷:应付职工薪酬 680000

第2题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

A.30000

B.15000

C.12000

D.22500

第3题:

某生产车间生产甲和乙两种产品,该车间共发生制造费用3000元,生产甲产品生产工人工时为600小时,生产乙产品生产工人工时为400小时。若按生产工人工时比例分配制造费用,甲和乙两种产品应负担的制造费用分别为( )元。 A.1200和1800 B.1500和1500 C.1800和1200 D.2000和1000

制造费用分配率=3000÷(600+400)=3(元/工时),甲产品应负担的制造费用=600×3=I800(元),乙产品应负担的制造费用=400×3=1200(元)。

第4题:

甲公司2011年3月A生产车间共发生管理人员工资、折旧费、水电费等费用90000元,假定该车间本月仅生产了A和B两种产品,生产A产品发生的直接生产人员工时为4000小时,B产品为2000小时,甲公司采用生产工人工时比例法对制造费用进行分配,则A产品应分配的制造费用为( )元。

A产品应分配的制造费用=90000?(4000 2000)?4000=60000(元),B产品应分配的制造费用=90000?(4000 2000)X2000=30000(元)。

第5题:

某企业生产车间分别以甲、乙两种材料生产A、B两种产品,2007年1月,投入甲材料20000元生产A产品,投入乙材料60000元生产B产品。当月生产A产品发生直接人工费用5000元,生产B产品发生直接人工费用15000元,该生产车间归集的制造费用总额为20000元。假定,当月投入生产的两种产品均于当月完工,制造费用采用生产工人工资比例法进行分配,则B产品存货成本为( )。

A.60000

B.75000

C.90000

D.95000

A产品应分摊的制造费用=20000×5000/(15000+5000)=5000(元);

B产品应分摊的制造费用=20000×15000/(15000+5000)=15000(元);

B产品的存货成本=60000+15000+15000=90000(元)

第6题:

生产成本-B产品20000

制造费用4000

管理费用3000

贷:应付职工薪酬52000

第7题:

第8题:

1.F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。

F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

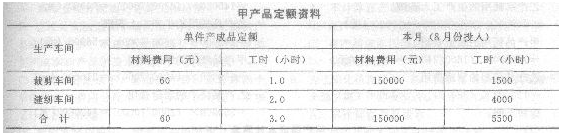

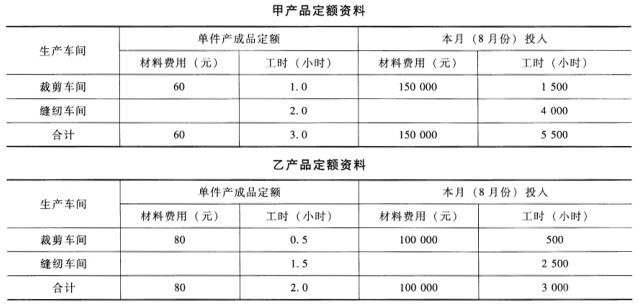

(1)甲、乙两种产品定额资料:

甲产品定额资料

生产车间

单件产成品定额

本月(8月份投入)

材料费用(元)

工时(小时)

材料费用(元)

工时(小时)

裁剪车间

60

1.0

150000

1500

缝纫车间

2.0

4000

合计

60

3.0

150000

5500

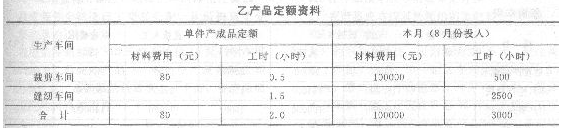

乙产品定额资料

生产车间

单件产成品定额

本月(8月份投入)

材料费用(元)

工时(小时)

材料费用(元)

工时(小时)

裁剪车间

80

0.5

100000

500

缝纫车间

1.5

2500

合计

80

2.0

100000

3000

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

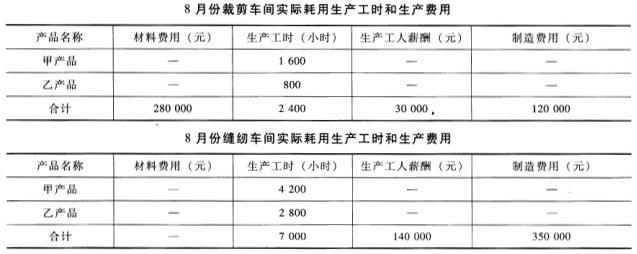

8月份裁剪车间实际耗用生产工时和生产费用

产品名称

材料费用(元)

生产工时(小时)

生产工人薪酬(元)

制造费用(元)

甲产品

1600

乙产品

800

合计

280000

2400

30000

120000

8月份缝纫车间实际耗用生产工时和生产费用

产品名称

材料费用(元)

生产工时(小时)

生产工人薪酬(元)

制造费用(元)

甲产品

4200

乙产品

2800

合计

7000

140000

350000

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

项目

车间

直接材料(元)

定额工时(小时)

直接人工(元)

制造费用(元)

合计(元)

月初在产品成本

裁剪车间

30000

30000

2000

18500

60000

108500

缝纫车间

800

7200

15600

22800

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷第8页给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入答题卷第9页给定的“甲产品成本汇总计算表”中。

裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲车间耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙车间耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲车间耗用的制造费用=120000×(1600/2400)=80000(元)

乙车间耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲车间耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙车间耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲车间耗用的制造费用=35000×(4200/7000)=210000(元)

乙车间耗用的制造费用=35000×(2800/7000)=140000(元)

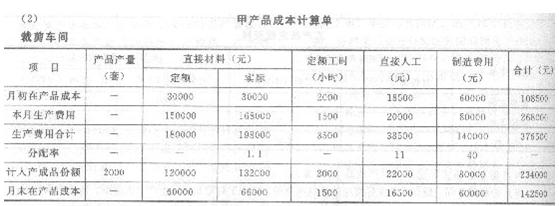

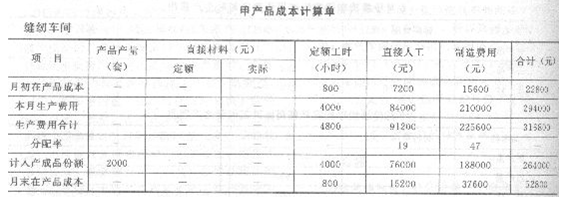

(2)

甲产品成本计算单

裁剪车间

|

项目 |

产品产量(套) |

直接材料(元) |

定额工时 |

直接人工(元) |

制造费用(元) |

合计(元) | |

|

定额 |

实际 | ||||||

|

月初在产品成本 |

- |

30000 |

30000 |

2000 |

18500 |

60000 |

108500 |

|

本月生产费用 |

- |

150000 |

168000 |

1500 |

20000 |

80000 |

100000 |

|

生产费用合计 |

- |

180000 |

198000 |

3500 |

38500 |

140000 |

178500 |

|

分配率 |

- |

- |

1.1 |

- |

11 |

40 |

- |

|

计入产成品份额 |

- |

120000 |

132000 |

2000 |

22000 |

80000 |

234000 |

|

月末在产品成本 |

- |

60000 |

66000 |

1500 |

16500 |

60000 |

142500 |

甲产品成本计算单

缝纫车间

|

项目 |

产品产量(套) |

直接材料(元) |

定额工时 |

直接人工(元) |

制造费用(元) |

合计(元) | |

|

定额 |

实际 | ||||||

|

月初在产品成本 |

- |

- |

- |

800 |

7200 |

15600 |

22800 |

|

本月生产费用 |

- |

- |

- |

4000 |

84000 |

210000 |

294000 |

|

生产费用合计 |

- |

- |

- |

4800 |

91200 |

225600 |

316800 |

|

分配率 |

- |

- |

- |

- |

19 |

47 |

- |

|

计入产成品份额 |

|

- |

- |

4000 |

76000 |

188000 |

264000 |

|

月末在产品成本 |

- |

- |

- |

800 |

15200 |

37600 |

52800 |

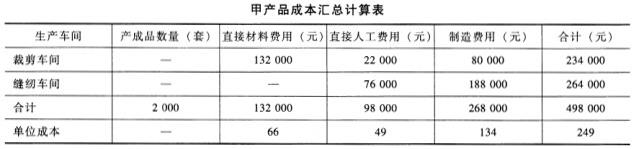

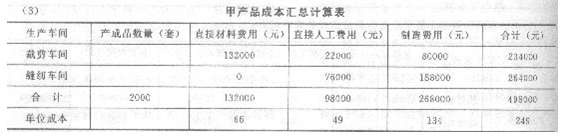

(3)

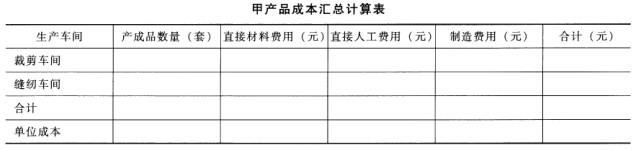

甲产品成本汇总计算表

|

生产车间 |

产成品数量(套) |

直接材料费用(元) |

直接人工费用(元) |

制造费用(元) |

合计(元) |

|

裁剪车间 |

132000 |

22000 |

80000 |

234000 | |

|

缝纫车间 |

0 |

76000 |

188000 |

264000 | |

|

合计 |

2000 |

132000 |

98000 |

268000 |

498000 |

|

单位成本 |

66 |

49 |

134 |

249 |

【点评】作为13分的综合题,本题的计算量不算大,难度也不大。

第9题:

(2009年新制度)F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

(1)裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲产品耗用的制造费用=120000×(1600/2400)=80000(元)

乙产品耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙产品耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲产品耗用的制造费用=350000×(4200/7000)=210000(元)

乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

第10题:

F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入答题卷给定的“甲产品成本汇总计算表”中。

(1)裁剪车间:甲产品实际耗用的直接材料=280000*[150000/(150000+100000)]=168000(元)乙产品实际耗用的直接材料=280000*[100000/(150000+100000)]=112000(元)甲车间耗用的生产工人薪酬=30000*(1600/2400)=20000(元)乙车间耗用的生产工人薪酬=30000*(800/2400)=10000(元)甲车间耗用的制造费用=120000*(1600/2400)=80000(元)乙车间耗用的制造费用=120000*(800/2400)=40000(元)缝纫车间:甲车间耗用的生产工人薪酬=140000*(4200/7000)=84000(元)乙车间耗用的生产工人薪酬=140000*(2800/7000)=56000(元)甲车间耗用的制造费用=35000*(4200/7000)=210000(元)乙车间耗用的制造费用=35000*(2800/7000)=140000(元)

(2)

(3)