地税系统考试

计算题:某房地产公司于2016年10月销售住宅,取得售房收入(含税)1110万元。当月购进小轿车一辆,取得机动车销售统一发票,汽车价款60万元,增值税额10.2元;支付乙施工企业工程款800万元,取得建筑业增值税专用发票,税率11%,增值税额88万元。请计算该公司当月应纳增值税额。

题目

计算题:某房地产公司于2016年10月销售住宅,取得售房收入(含税)1110万元。当月购进小轿车一辆,取得机动车销售统一发票,汽车价款60万元,增值税额10.2元;支付乙施工企业工程款800万元,取得建筑业增值税专用发票,税率11%,增值税额88万元。请计算该公司当月应纳增值税额。

相似问题和答案

第1题:

某服装公司为增值税一般纳税人。2010年10月份购进一批服装面料,支付货款50万元(不含增值税)。该批服装布料当月加工成服装后全部在国内销售,取得销售收入100万元(不含增值税),同时支付运输费3万元(取得运费发票)。

已知:该公司适用的增值税税率为17%。一般纳税人外购或销售货物所支付的运输费用,根据运费结算单据所列运费金额,依7%的扣除率计算进项税额准予扣除。

要求:根据上述情况回答下列问题。

(1)该公司当月购进服装布料应缴纳的增值税税额是___________万元。

(2)该公司当月允许抵扣的增值税进项税额是___________万元。

(3)该公司当月销售服装应缴纳的增值税税额是___________万元。

【答案】8.5;8.71;8.29。 【解析】购进布料应缴纳的增值税税额=50?17%=8.5(万元)。 当月允许抵扣的增值税进项税额=8.5 3?7%=8.71(万元)。 销售服装的销项税额=100?17%=17(万元)。应缴纳的增值税税额=17-8.71=8.29(万元)。

第2题:

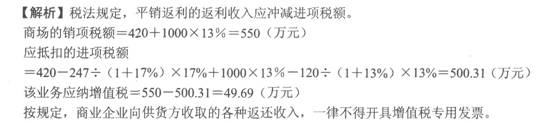

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向,一家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按490万元计算销项税额

C.商场当月应抵扣的进项税额为500.31万元

D.商场当月应纳增值税税额为49.69万元

E.商场取得的平销返利收入可以开具增值税专用发票

第3题:

第4题:

B.80.00

C.78.97

D.83.67

当月应纳增值税税额=1200×16%-700×16%-(0.6+8×16%-0.85)=78.97(万元)。

第5题:

B:0.33

C:0.36

D:0.48

第6题:

某生产企业(一般纳税人)某月进口设备到岸价50万元,进口原材料到岸价40万元已验收入库,关税税率均为15%。当月销售货物一批,取得不含税销售收入90万元。当月境内购进材料等,取得增值税专用发票20张,注明税额为5.84万元,企业期初留抵税额5万元。企业当月应向税务机关缴纳的增值税额( )万元。

A.-2.48

B.-3.36

C.2068

D.2078

解析:(1) 进口设备的关税=50×15%=7.5(万元)

(2) 进口原材料的关税=40×15%=6(万元)

(3) 进口设备应纳增值税=(50+7.5)×17%=9.775(万元)

(4) 进口原材料应纳增值税=(40+6)×17%=7.82(万元)

(5) 该企业当月应纳的增值税=90×17%-7.82-5.84-5=-3.36(万元)

第7题:

B:0.33

C:0.36

D:0.48

第8题:

A.88066

B.88000

C.66000

D.66066

正确答案:C

第9题:

B.191.00

C.272.00

D.316.00

第10题:

要求:根据上述材料和增值税法律制度的规定,回答下列问题。

(1)计算甲公司业务(1)的销项税额。

(2)计算甲公司业务(2)的销项税额。

(3)计算甲公司业务(5)的进项税额。

(4)计算甲公司业务(6)应冲减的销项税额。

(5)计算甲公司当月可以抵扣的全部进项税额。

(6)计算甲公司当月应纳增值税税额。

(2)业务(2)销项税额=58.76÷(1+13%)×13%=6.76(万元)

(3)业务(5)进项税额=8×(1+10%)×13%=1.14(万元)

(4)业务(6)应冲减的销项税额=52×5%×13%=0.34(万元)。

(5)当月进项税额=0.9+10.4+0.45+0.18+7.8+1.14=20.87(万元)。

(6)当月应纳增值税税额=20.28+6.76-0.34-20.87=5.83(万元)。