治税和纳税服务考试

缴的房产税是否可以在税前扣除? 问题内容:根据财税[2009]128号文件规定“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”,那么这里代缴的房产税在企业所得税前是否可以扣除?是否有文件支持?

题目

缴的房产税是否可以在税前扣除? 问题内容:根据财税[2009]128号文件规定“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”,那么这里代缴的房产税在企业所得税前是否可以扣除?是否有文件支持?

相似问题和答案

第1题:

此题为判断题(对,错)。

第2题:

应纳房产税的某栋房产原值20万元,依照房产余值计算缴纳房产税,并且当地规定房产税扣除比例为30%.,则该栋房产应当缴纳房产税( )

A.2 400元

B.1 680元

C.720元

D.1 440元

解析: 房产税的税率,依照房产余值计算缴纳的,税率为1.2%.;依照房产租金收入计算缴纳的,税率为12%.。据此,本题应当适用1.2%.的税率。应纳房产税=200 000×(1-30%.)×1.2%.=1 680(元)

第3题:

下列说法,符合房产税规定的是( )。

A.房产税的计税余值的扣除比例由当地省、自治区、直辖市人民政府确定

B.房产的租金收入,只包括房屋产权所有人出租房产使用权取得的货币收入

C.房产税在城市、县城、建制镇、工矿区和农村征收

D.个人无租使用纳税单位的房产,由纳税单位缴纳房产税

解析:房产的租金收入包括货币和实物收入;房产税征税范围不包括农村;个人无租使用纳税单位的房产,由使用人代为缴纳房产税。

第4题:

B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.产权出典的,由承典人缴纳房产税

E.产权出租的,由出租人缴纳房产税

第5题:

B.公园自用的房产不缴房产税

C.房管部门按政府规定价格向居民出租的公有住房暂免缴房产税

D.个人所有的房产均免缴房产税

E.军队自用房产应缴纳房产税

第6题:

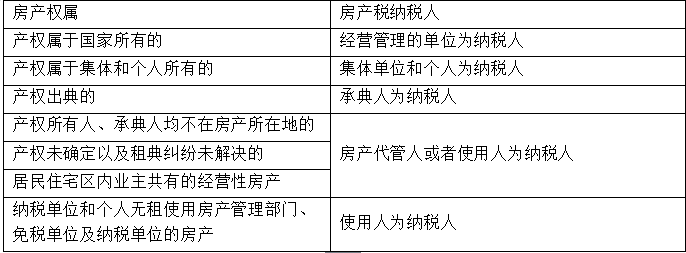

纳税单位无租使用免税单位的房产,应该( )。

A.暂免征收房产税

B.由使用人代为缴纳房产税

C.有免税单位代为缴纳房产税

D.由当地税务机关根据实际情况确定房产税的缴纳人

解析:我国现行税法规定,纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产、应由使用人代为缴纳房产税。

第7题:

固定资产改良支出及相应的房产税可以在税前列支( )万元(当地房产税余值扣除比例为30%)。

A.10

B.10.42

C.12.5

D.12.92

固定资产改良支出属资本性支出不得税前一次扣除,但本年计提的折旧可以税前扣除,当年折旧费=150/5/12×4=10(万元),当年应补交房产税可税前扣除=150×(1-30%)1.2%/12×4=0.42(万元),共计10.42万元。

第8题:

下列关于房产税的相关政策中,表述不正确的有( )。

A.对居民住宅区内业主共有的经营性房产,由业主缴纳房产税

B.无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税

C.对附属设备和配套设备中易损坏、需要经常更换的零配件,更新后不再计入房产原值

D.对以房产投资,收取固定收入,不承担联营风险的,按房产余值作为计税依据计征房产税

解析:对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。对于以房产投资联营,投资者参与投资利润分红,共担风险的,按房产余值作为计税依据计征房产税;对以房产投资,收取固定收入,不承担联营风险的,实际是以联营名义取得房产租金,应由出租方按租金收入计缴房产税。

第9题:

B.融资租赁的房产未约定开始日的,由承租人自合同签订当日起缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.产权出典的由承典人缴纳房产税

E.产权出租的由出租人缴纳房产税.

第10题:

B.产权出典的,由承典人缴纳房产税

C.无租使用其他单位房产的应税单位和个人,由使用人代为缴纳房产税

D.融资租赁的房产,由承租人自合同签订的次月起缴纳房产税