中级银行业专业人员资格考试

某公司2015年度中旬公布了其财务数据,已知公司股票价格为24元/股,上年度每股收益为1.2元,未来年度每股收益预计为1.6元,则该公司的静态市盈率为()。A、20B、15C、14D、12

题目

某公司2015年度中旬公布了其财务数据,已知公司股票价格为24元/股,上年度每股收益为1.2元,未来年度每股收益预计为1.6元,则该公司的静态市盈率为()。

- A、20

- B、15

- C、14

- D、12

参考答案和解析

正确答案:A

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

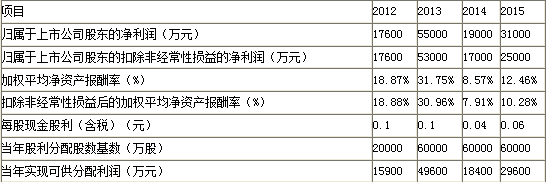

A公司2012~2015年度部分财务数据如表所示:

要求:依据上述财务数据判断A公司是否满足公开增发股票的基本条件。

要求:依据上述财务数据判断A公司是否满足公开增发股票的基本条件。

答案:

解析:

①最近3个会计年度连续盈利(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据)。

2013年至2015年其净利润分别为53000万元、17000万元和25000万元。

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据)。

A公司2013~2015年3个会计年度连续盈利,且加权平均净资产报酬率分别为30.96%、7.91%和10.28%,均高于6%。

③最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

A公司2013~2015年3个会计年度累计分派现金股利为:

(0.1+0.04+0.06)×60000=12000(万元)

A公司2013~2015年3个会计年度实现的年均可分配利润为:

(49600+18400+29600)÷3=32533.33(万元)

以现金方式累计分配的利润占最近3年年均可分配利润的比重为:

12000 ÷32533.33=36.89% > 30%

综上,A公司符合公开增发股票融资条件。

2013年至2015年其净利润分别为53000万元、17000万元和25000万元。

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据)。

A公司2013~2015年3个会计年度连续盈利,且加权平均净资产报酬率分别为30.96%、7.91%和10.28%,均高于6%。

③最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

A公司2013~2015年3个会计年度累计分派现金股利为:

(0.1+0.04+0.06)×60000=12000(万元)

A公司2013~2015年3个会计年度实现的年均可分配利润为:

(49600+18400+29600)÷3=32533.33(万元)

以现金方式累计分配的利润占最近3年年均可分配利润的比重为:

12000 ÷32533.33=36.89% > 30%

综上,A公司符合公开增发股票融资条件。

第2题:

某公司2015年的销售收入为3200万元,应收账款为800万元,则该公司2015年度的应收账款周转天数为( )天。

A.80

B.68

C.70

D.91.25

B.68

C.70

D.91.25

答案:D

解析:

应收账款周转天数=应收账款/销售收入×365=800/3200×365=91.25(天)。

第3题:

某公司在未来每期支付的每股股息为4元,必要报酬率为10%,此时的股票价格为35元,说明该股票目前被低估了,可以购买该股票。( )

正确答案:√

运用零增长模型,可知该公司股票的价值为:4?10%=40(元);而现在股票价格为35元,则每股净现值为:40-35=5(元)。说明该股票被低估了5元,应该购买该股票。

运用零增长模型,可知该公司股票的价值为:4?10%=40(元);而现在股票价格为35元,则每股净现值为:40-35=5(元)。说明该股票被低估了5元,应该购买该股票。

第4题:

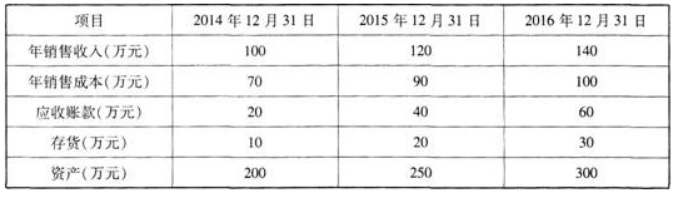

已知某公司2014年、2015年、2016年的财务数据如下表所示。

以下说法正确的是( )。

以下说法正确的是( )。

A.该公司2016年的应收账款周转率优于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年

答案:D

解析:

应收账款周转率=销售收入÷年均应收账款,总资产周转率=年销售收入÷年均总资产,存货周转率=年销售成本÷年均存货。由以上公式可得,2016年应收账款周转率=140÷[(60+40)÷2]=2.8,2016年总资产周转率=140÷[(250+300)÷2]=0.51,2016年存货周转率=100÷[(30+20)÷2]=4;2015年应收账款周转率=120÷[(20+40)÷2]=4,2015年总资产周转率=120÷[(200+250)÷2]=0.53,2015年存货周转率=90÷(10+20)÷2]=6。

第5题:

(2016年)根据A公司2015年的财务数据,其总资产为10亿元,总负债为6亿元,销售净利润为1亿元,则A公司2015的净资产收益率为()。

A.10%

B.25%

C.12.5%

D.16.7%

B.25%

C.12.5%

D.16.7%

答案:B

解析:

根据净资产收益率的计算公式,净资产收益率=净利润/所有者权益。其中,所有者权益=总资产-总负债=10-6=4(亿元),故净资产收益率=净利润/所有者权益=1÷4=25%。

第6题:

某公司2015年的销售收入为2000万元,应收账款为400万元,则该公司2015年度的应收账款周转天数为( )天。

A.50

B.65

C.73

D.80

B.65

C.73

D.80

答案:C

解析:

应收账款周转天数=应收账款/销售收入X365=400/2000X365=73(天)。

第7题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。

答案:对

解析:

应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。

第8题:

根据A公司2015年的财务数据,其总资产为10亿元,总负债为6亿元,销售收入为8亿元,净利润为1亿元。则A公司2015的净资产收益率为( )。

A.25%

B.16.7%

C.12.5%

D.10%

正确答案:A

第9题:

根据A公司2015年的财务数据,其总资产为10亿元,总负债为6亿元,销售净利润为1亿元,则A公司2015的净资产收益率为( )。

A.10%

B.25%

C.12.5%

D.16.7%

B.25%

C.12.5%

D.16.7%

答案:B

解析:

根据净资产收益率的计算公式,净资产收益率=净利润/所有者权益。其中,所有者权益=总资产-总负债=10-6=4(亿元),故净资产收益率=净利润/所有者权益=14=25%。

第10题:

我国甲公司在A国设立分公司乙,已知乙公司在A国的2017年纳税年度为2017年8月1日-2018年7月31日,那么乙公司2017年纳税年度对应我国( )纳税年度。

A.2015年

B.2016年

C.2017年

D.2018年

B.2016年

C.2017年

D.2018年

答案:D

解析:

企业在境外投资设立不具有独立纳税地位的分支机构,其纳税年度与我国规定不一致的,与我国纳税年度当年度相对应的境外纳税年度,应为在我国有关纳税年度中任何一日结束的境外纳税年度,所以乙公司2017年纳税年度在我国2018年度中的7月份结束,则对应我国2018年纳税年度。