证券投资分析

根据以下材料,完成下题。某公司2001年度财务报表主要资料如下:资产负债表2001年12月31日 单位:千元资产金额负债及所有者权益金额(年末)年初年末现金700300应付帐款600应收账款10651300应付票据380存货8001000其他流动负债490固定资产净额12002100长期负债1299实收资本1931资产合计37654700负债及所有者权益合计4700利润表2001年度 单位:千元项目金额销售收入销货成本毛利管理费用利息费用税前利润所得税净利8000625017509003005

题目

根据以下材料,完成下题。 某公司2001年度财务报表主要资料如下: 资产负债表 2001年12月31日 单位:千元 资产金额负债及所有者权益金额(年末) 年初年末 现金700300应付帐款600 应收账款10651300应付票据380 存货8001000其他流动负债490 固定资产净额12002100长期负债1299 实收资本1931 资产合计37654700负债及所有者权益合计4700 利润表 2001年度 单位:千元 项目金额 销售收入销货成本毛利管理费用利息费用税前利润所得税净利800062501750900300500190310 公司的净资产收益率是()。

- A、16.05%

- B、23.86%

- C、28.64%

- D、25.68%

相似问题和答案

第1题:

根据以下材料,完成1~3题:某公司2009年度,经营现金净流量3 400万元,流动负债为6 000万元,长期负债为3 000万元,其中本期到期长期债务为580万元。 该公司的现金债务总额比是( )。 A.1.13 B.0.57 C.1.2 D.0.38

考点:掌握公司变现能力、营运能力、长期偿债能力、盈利能力、投资收益和现金流量的计算、影响因素以及计算指标的含义。见教材第五章第三节,P222。

第2题:

根据以下材料,完成 7~9 题:某公司2008年度,经营现金净流量3400万元,流动负债为6000万元,长期负债为3000万元,其中本期到期长期债务为580万元。

第7题:该公司的现金债务总额比是( )。

A.1.13

B.0.57

C.1.2

D.0.38

第3题:

某公司年度需耗用乙材料36 000千克,该材料采购成本为200元/千克,年度储存成本为16元/千克,平均每次进货费用为20元。

要求:

(1)计算本年度乙材料的经济进货批量。

(2)计算年度乙材料经济进货批量下的相关总成本。

(3)计算本年度乙材料经济进货批量下的平均资金占用额。

(4)计算本年度乙材料最佳进货批次。

(1)计算本年度乙材料的经济进货批量

本年度乙材料的经济进货批量=[(2×36000×20)/16]1/2=300(千克)

(2)计算本年度乙材料经济进货批量下的相关总成本

本年度乙材料经济进货批量下的相关总成本=(2×36000×20×16)1/2=4800(元)

(3)计算本年度乙材料经济进货批量下的平均资金占用额

本年度乙材料经济进货批量下的平均资金占用额=300×200÷2=30000(元)

(4)计算本年度乙材料最佳进货批次

本年度乙材料最佳进货批次=36000÷300=120(次)

第4题:

根据以上资料,回答题:

企业的主要财务报表包括 ()。

B 、 资产负债表

C 、 年度财务计划表

D 、 损益表

第5题:

根据以下材料,完成 26~28 题:

某公司2007年度。经营现金净流量3 400万元。流动负债为6 000万元,长期负债为3 000万元,其中本期到期长期债务为580万元。

第 26 题 该公司的现金债务总额比是( )。

A.1.13

B.0.57

C.1.2

D.0.38

3400/(6000+3000)=0.38

第6题:

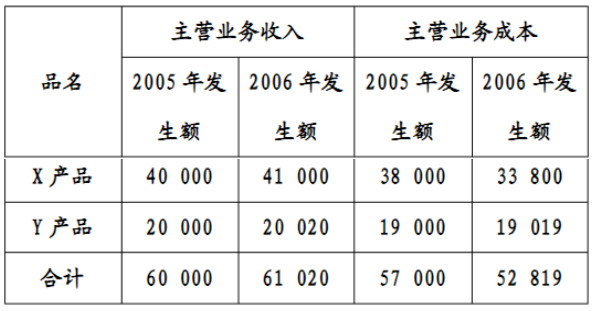

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

第7题:

根据材料回答 18~20 题:

A注册会计师接受会计师事务所的指派,对X公司2010年度财务报表以及根据年度财务报表编制的简要财务报表实施审计。在对简要财务报表实施审计的过程中,A注册会计师遇到以下问题。请代为做出正确的专业判断。

第 18 题 以下有关简要财务报表及其审计的说法中,不正确的是( )。

A.简要财务报表来源于财务报表但详细程度低于财务报表

B.简要财务报表提供了与财务报表一致的结构性表述

C.承接业务的前提是已对构成简要财务报表来源的财务报表进行了审计

D.对简要财务报表出具的审计报告的标题统一规范为“审计报告”

对简要财务报表出具的审计报告的标题反而很详细,被统一规范为"对简要财务报表出具的审计报告"。

第8题:

A.单位财务报表

B.月度财务报表

C. 年度财务报表

D.季度财务报表

第9题:

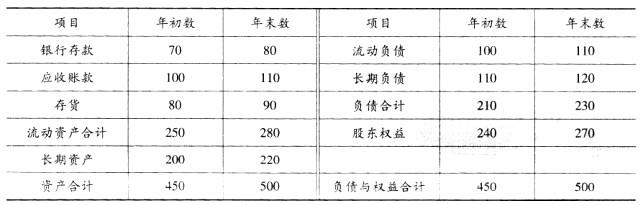

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:

A:现金流量表

B:资产负债表

C:年度财务计划表

D:损益表

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。

第10题:

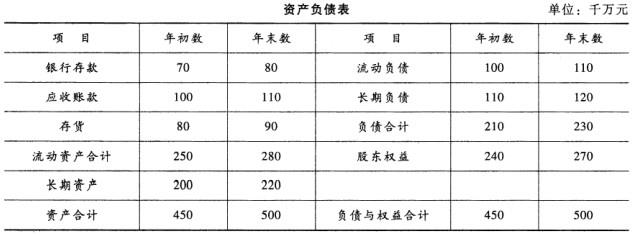

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

A:现金流量表

B:资产负债表

C:现金计划表

D:损益表

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。