国际注册内部审计师考试(CIA)

一家公司拥有利率为10%,价值为650000美元的债务和价值500000美元的股本。股东的要求回报率为15%,并且现在没有供投资目的可用的留存收益。如果筹集新的外部股权,成本为16%。新的债务的税前成本为9%,并且公司税为50%。在计算资本的边际成本时,该公司应该以()计量资本股本成本和()计量税后债务融资成本。A、15%;4.5%B、15%;5.0%C、16%;4.5%D、16%;5.0%

题目

一家公司拥有利率为10%,价值为650000美元的债务和价值500000美元的股本。股东的要求回报率为15%,并且现在没有供投资目的可用的留存收益。如果筹集新的外部股权,成本为16%。新的债务的税前成本为9%,并且公司税为50%。在计算资本的边际成本时,该公司应该以()计量资本股本成本和()计量税后债务融资成本。

- A、15%;4.5%

- B、15%;5.0%

- C、16%;4.5%

- D、16%;5.0%

相似问题和答案

第1题:

甲股份有限公司于2010年3月31日销售给乙公司产品一批,价款为6000000元(含增值税),至2010年12月31日甲公司仍未收到款项,甲公司对该应收款项计提了坏账准备300000元。2010年12月31日乙公司与甲公司协商,达成的债务重组协议如下:

(1)乙公司以其生产的产品一批和设备抵偿所欠债务的50%,产品账面成本为800000元,已提存货跌价准备20000元,计税价格(公允价值)为1000000元,增值税税率为17%。设备账面原价为2000000元,已提折旧为500000元,公允价值为1600000元。甲公司收到的产品作为商品入账,设备作为固定资产入账(假定不考虑与固定资产相关的增值税)。

(2)甲公司同意免除抵债后另外50%债务的20%,并将剩余债务延期至2012年12月31日偿还,按年利率5%计算利息。但如果乙公司2011年开始盈利,则2012年按年利率10%计算利息,如果乙公司2011年没有盈利,则2012年仍按年利率5%计算利息,利息于每年末支付。有证据表明乙公司2011年很可能盈利。

债权人应该确认的债务重组损失为( )元。

A.530000

B.600000

C.650000

D.830000

解析:甲公司(债权人)的债务重组损失=6000000-1600000-1000000-170000-6000000×50%×(1-20%)-300000=530000(元)。有关会计分录如下:

借:固定资产 1600000

库存商品 1000000

应交税费——应交增值税(进项税额) 170000

应收账款——债务重组 2400000

坏账准备 300000

营业外支出——债务重组损失 530000(倒挤)

贷:应收账款 6000000

第2题:

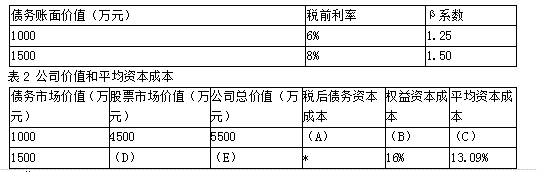

表1 不同债务水平下的税前利率和β系数

要求:

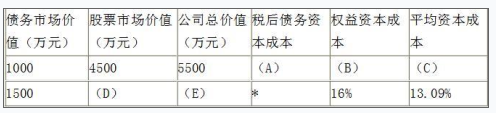

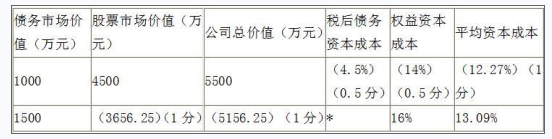

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

(2)债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。

第3题:

一个投资者以13美元购人一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内在价值和时间价值分别是( )。

A.内在价值为3美元,时间价值为10美元

B.内在价值为0美元,时间价值为13美元

C.内在价值为10美元,时间价值为3美元

D.内在价值为13美元,时间价值为0美元

期权的内在价值=100-90=10(美元),期权的时间价值=期权价格一内在价值=13-10=3(美元)。

第4题:

表1 不同债务水平下的税前利率和β系数

表2 公司价值和平均资本成本

注:表中的“*”表示省略的数据。

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

(2)债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。

第5题:

第6题:

一个投资者以13美元购入一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内在价值和时间价值分别是( )。

A.内在价值为0,时间价值为13

B.内在价值为0,时间价值为13

C.内在价值为10,时间价值为3

D.内在价值为13,时间价值为0

第7题:

第8题:

甲公司由于财务困难无法偿付所欠乙公司购货款600000元。经双方协商,甲公司以银行存款60000元和一台设备清偿该项债务。甲公司用以偿债设备的原价为650000元,已计提折旧350000元,公允价值400000元。乙公司对重组应收账款按其余额的10%计提坏账准备。假定不考虑其他因素,则乙公司从甲公司取得该设备的入账价值为( )元。

A.300000

B.400000

C.480000

D.540000

第9题:

B.时间价值=7.59美元/桶,内涵价值=8.33美元/桶

C.内涵价值=7.59美元/桶,时间价值=0.74美元/桶

D.时间价值=0.74美元/桶,内涵价值=8.33美元/桶

第10题:

表1不同债务水平下的税前利率和β系数

表2公司价值和平均资本成本

要求:

<1>?、确定表2中英文字母代表的数值(不需要列示计算过程)。

<2>?、依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

说明:

A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)

=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

<2>、债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。(1分)