国际注册内部审计师考试(CIA)

2004年12月31日,一家公司养老金固定缴款计划相关数据如下:计划资产的总公允价值1800000美元累计收益义务2600000美元预计收益义务3100000美元在2004年12月31日的资产负债表上,公司应该报告和养老金计划相关的最低负债金额是()。A、500000美元B、800000美元C、1300000美元D、2600000美元

题目

2004年12月31日,一家公司养老金固定缴款计划相关数据如下:计划资产的总公允价值1800000美元累计收益义务2600000美元预计收益义务3100000美元在2004年12月31日的资产负债表上,公司应该报告和养老金计划相关的最低负债金额是()。

- A、500000美元

- B、800000美元

- C、1300000美元

- D、2600000美元

相似问题和答案

第1题:

在确定收益养老金计划中,确定政府雇主应缴款的因素有()。

A、物价水平

B、雇员流动性

C、支付率

D、雇员预计服务年限

第2题:

参考答案:流动比率1:2.05;速动比率2:1.05

第3题:

1981年智利对其公共养老金制度进行了改革,改革方式受到了世界关注,被称为“智利模式”。以下说法正确的是()。

①智利模式是完全市场化改革的典型代表

②以个人资本为基础建立个人养老金资本化账户

③所有养老金账户由智利的一家AFP公司进行统一集中的私营化管理

④政府对养老金账户担保一个固定的最低养老金数额

A、①

B、①②

C、①②③

D、①②③④

第4题:

雇主和员工按一定比例积累,退休时员工领取的退休金不确定的年金计划称之为()。

- A、固定缴款计划

- B、固定收益计划

- C、利润分享计划

- D、个人退休帐户计划

正确答案:A

第5题:

B.固定给付计划

C.变额年金计划

D.延期支付计划

第6题:

资料:K公司某年的相关数据如下:

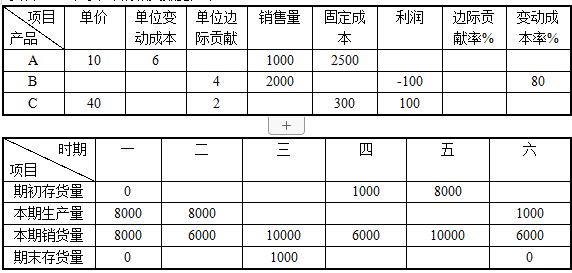

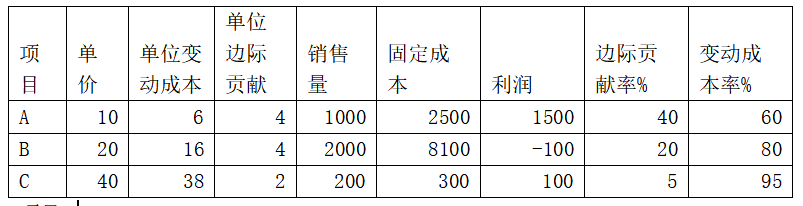

要求:将上述表格中的空白项目填上。(要求列出计算过程)

解析:

项目A

单位边际贡献=单价-单位变动成本=10-6=4

利润=单位边际贡献*销售量-固定成本=4*1000-2500=1500

边际贡献率=单位边际贡献/单价=4/10=40%

变动成本率=1-边际贡献率=1-40%=60%

项目B

固定成本=单位边际贡献*销售量-利润=4*2000-(-100)=8100

边际贡献率=1-变动成本率=1-80%=20%

单价=单位边际贡献/边际贡献率=4/20%=20

单位变动成本=单价-单位边际贡献=20-4=16

项目C

单位变动成本=单价-单位边际贡献=40-2=38

销售量=(固定成本+利润)/单位边际贡献=(300+100)/2=200

边际贡献率=单位边际贡献/单价=2/40=5%

变动成本率=1-边际贡献率=1-5%=95%

第二期期初存货量=第一期期末存货量=0

第二期期末存货量=第二期期初存货量+第二期本期生产量-第二期本期销货量=0+8000-6000=2000

第三期期初存货量=第二期期末存货量=2000

第三期本期生产量=第三期本期销货量+第三期期末存货量-第三期期初存货量=10000+1000-2000=9000

第四期期末存货量=第五期期初存货量=8000

第四期本期生产量=第四期本期销货量+第四期期末存货量-第四期期初存货量=6000+8000-1000=13000

第六期期初存货量=第六期本期销货量+第六期期末存货量-第六期本期生产量=6000+0-1000=5000

第五期期末存货量=第六期期初存货量=5000

第五期本期生产量=第五期本期销货量+第五期期末存货量-第五期期初存货量=10000+5000-8000=7000

第7题:

在已经建立了社会养老保险计划的国家,员工薪酬中包含了被代扣的和延期支付的养老保险成本。这部分预缴款在人们退休前应列入( )

A.养老金支付成本

B.退休计划预期成本

C.养老金支付收益

D.退休计划预期收益

第8题:

混合计划具体包括现金余额养老金计划、养老金平衡计划、目标收益计划和基金补偿计划。以下关于这四种计划说法不正确的是:()。

A.现金余额养老金计划为每个雇员建立一个名义账户,账户价值随预定支付额和预定利率水平获得增长

B.养老金平衡计划根据雇员退休后一次性领取的养老金总期望值来确定每年缴款金额,并按实际利率在个人账户进行积累

C.目标收益计划根据雇员退休后每年的目标收益来确定每年的缴款金额

D.基金补偿计划拥有与DB计划和DC计划相匹配的双重特征

P54,倒数2段

第9题:

待遇支付是()。

- A、为退休计划委托人投资养老金的具体安排

- B、向退休计划委托人支付养老金的具体安排

- C、向退休计划缴款人支付养老金的具体安排

- D、向退休计划受益人支付养老金的具体安排

正确答案:D

第10题:

对于固定缴款养老金计划,以下()陈述是正确的。

- A、雇主必须依据缴款计划采用的计算公式,按时提拨规定金额的养老金基金

- B、雇主承担养老金基金投资带来的风险

- C、雇员的养老金由缴款计划采用的计算公式决定

- D、雇员和雇主必须缴款同等金额的养老金基金

正确答案:A