注册电气工程师

已知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时,净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为()。A、1B、1.5C、2D、2.5

题目

已知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时,净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为()。

- A、1

- B、1.5

- C、2

- D、2.5

参考答案和解析

相似问题和答案

第1题:

两个不同的投资方案,甲方案投资额为15万元,净现值为10万元,乙方案投资额为 12.5万元,净现值为9万元,则应该选择()

A. 甲方案

B. 乙方案

C. 二者皆可

D. 无法计算

第2题:

当投资额增幅为 15%时,财务净现值下降 20%;当经营成本上升 2%时,财务净

现值下降5%且财务净现值为零,则()。

A.财务净现值对投资额更为敏感 B.经营成本的敏感度系数为 5%

c.若经营成本上升 2.2%,此项目就不可行 D.若投资额上升 2.2%,此项目就不可

第3题:

某建设项目投资额为5000万元。在计算内部收益率时,当i=14%,净现值为800万元;当i=18%,净现值为-200万元。则该建设项目的内部收益率为( )。

A.15%

B.18.2%

C.16.6%

D.17.2%

第4题:

B、10%

C、11.45%

D、12%

【考点“内含报酬率法”】

第5题:

B:方案2

C:方案3

D:方案4

方案一:15+80×10%=23 万元;

方案二:16+75×10%=23.5 万元;

方案三:10+100×10%=20 万元;

黑钻押题,瑞牛题库软件考前更新,下载链接 www.niutk.com

方案四:8+115×10%=19.5 万元。

所以,选择方案四。

第6题:

当投资额增幅为15%时,财务净现值下降20%;当经营成本上升2%时,财务净现值下降5%且财务净现值为零,则( )。

A.财务净现值对投资额更为敏感

B.经营成本的敏感度系数为5%

C.若经营成本上升2.2%,此项目就不可行

D.若投资额上升2.2%,此项目就不可行

第7题:

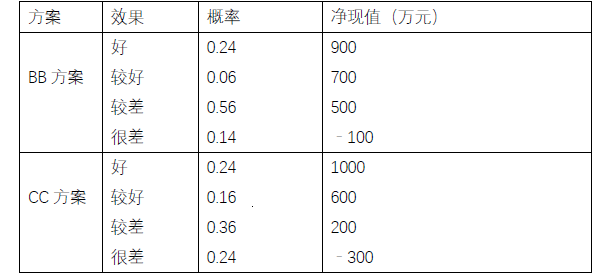

通过对B 方案和C 方案的投资额及发生概率、年净收益额及发生概率的分析,得到该两方案的投资效果、发生概率及相应的净现值数据,见表2-24。

表2-24B 方案和C 方案评价参数表

假定A、B、C 三个投资方案的建设投资均发生在期初,年净收益额均发生在各年的年末,寿命期均为10 年,基准折现率为10%。

在计算净现值时取年金现值系数(P/A,10%,10)=6.145。

【问题】

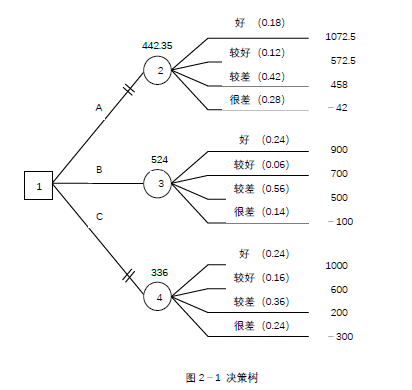

1.简述决策树的概念。

2.A 方案投资额与年净收益额四种组合情况的概率分别为多少?

3.A 方案净现值的期望值为多少?

4.试运用决策树法进行投资方案决策。

答:决策树是以方框和圆圈为节点,并由直线连接而成的一种像树枝形状的结构,其中,方框表示决策点,圆圈表示机会点;从决策点画出的每条直线代表一个方案,叫做方案枝,从机会点画出的每条直线代表一种自然状态,叫做概率枝。

问题2:

解:

投资额为2000 万元与年净收益为400 万元组合的概率为:0.6×0.7=0.42

投资额为2000 万元与年净收益为500 万元组合的概率为:0.6×0.3=0.18

投资额为2500 万元与年净收益为400 万元组合的概率为:0.4×0.7=0.28

投资额为2500 万元与年净收益为500 万元组合的概率为:0.4×0.3=0.12

问题3:

解1:

投资额为2000 万元与年净收益为400 万元组合的净现值为:

NPV1=-2000+400×6.145=458(万元)

投资额为2000 万元与年净收益为500 万元组合的净现值为:

NPV2=-2000+500×6.145=1072.5(万元)

投资额为2500 万元与年净收益为400 万元组合的净现值为:

NPV3=-2500+400×6.145=-42(万元)

投资额为2500 万元与年净收益为500 万元组合的净现值为:

NPV4=-2500+500×6.145=572.5(万元)

因此,A 方案净现值的期望值为:

E(NPVA)=458×0.42+1072.5×0.18-42×0.28+572.5×0.12=442.35(万元)

解2:

E(NPVA)=-(2000×0.6+2500×0.4)+(400×0.7+500×0.3)×6.145

=442.35(万元)

问题4:

解:

1.画出决策树,标明各方案的概率和相应的净现值,如图2-1 所示。

2.计算图2-1 中各机会点净现值的期望值(将计算结果标在各机会点上方)。

机会点②:E(NPVA)=442.35(万元)(直接用问题3 的计算结果)

机会点③:E(NPVB)=900×0.24+700×0.06+500×0.56-100×0.14=524(万元)

机会点④:E(NPVC)=1000×0.24+600×0.16+200×0.36-300×0.24=336(万元)

3.选择最优方案。

因为机会点③净现值的期望值最大,故应选择B 方案。

第8题:

已知某投资项目的净现值率为0.5,该项目的原始投资额为800万元,且于建设起点一次投入,则该项目的净现值为( )万元。

A.150

B.1200

C.400

D.0

解析:本题考核净现值和净现值率之间的关系。净现值率=净现值/原始投资的现值合计=净现值/800,所以项目的净现值=0.5×800=400(万元)

第9题:

B.0.75

C.1.05

D.1.25

第10题:

B、0.75

C、1.05

D、1.25