会计继续教育

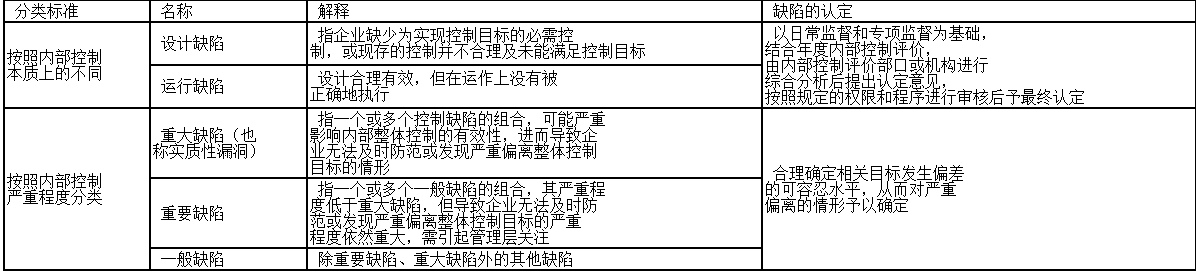

违犯国家法律、法规,如环境污染。这表明单位内部控制存在的缺陷属于()A、财务报告重大缺陷B、非财务报告重大缺陷C、重要缺陷D、一般缺陷

题目

违犯国家法律、法规,如环境污染。这表明单位内部控制存在的缺陷属于()

- A、财务报告重大缺陷

- B、非财务报告重大缺陷

- C、重要缺陷

- D、一般缺陷

相似问题和答案

第1题:

会计监督的主要依据( )。

A.国家法律、法规、规章

B.会计法律、法规和国家统一会计制度

C.单位内部会计控制制度

D.单位内部预算、财务计划、业务计划

第2题:

任何一个单位建立任何内部控制制度,都必须把国家的法律、法规和政策体现在内部控制制度中,都不能违反国家法律、法规和政策规定。 ( )

A.正确

B.错误

解析:单位内部会计控制合法性原则的有关内容。

第3题:

第4题:

第5题:

任何一个单位建立任何内部控制制度,都必须把国家的法律、法规和政策体现在内部控制制度中,都不能违反国家法律、法规和政策规定。 ( )

单位内部会计控制合法性原则的有关内容。

第6题:

被审计单位存在的下列事项中,最可能导致注册会计师解除业务约定的是()。

A.被审计单位没有书面的内部控制

B.管理层诚信存在严重问题

C.管理层凌驾于内部控制之上

D.管理层没有及时完善内部控制存在的缺陷

解析:管理层的诚信存在严重疑虑属于可能导致财务报表的不可审计性的因素(选项B)。

第7题:

内部控制年度评估报告应至少包括以下内容()

A.本单位内部控制情况

B.本年度完善内部控制的措施及上年度内部控制缺陷的改善情况

C.目前内部控制存在的漏洞和缺陷

D.下一年度改进内部控制的计划

第8题:

根据《寿险公司内部控制评价办法(试行)》,内部控制年度评估报告应至少包括以下内容:( )

A、本单位内部控制情况。

B、本年度完善内部控制的措施及上年度内部控制缺陷的改善情况。

C、目前内部控制存在的漏洞和缺陷。

D、下一年度改进内部控制的计划。

解析:内部控制年度评估报告应至少包括以下内容:

(一)本单位内部控制情况。(二)本年度完善内部控制的措施及上年度内部控制缺陷的改善情况。(三)目前内部控制存在的漏洞和缺陷。(四)下一年度改进内部控制的计划。

第9题:

B.审计方法选用

C.检查风险

D.被审计单位内部控制健存在重大缺陷

E.被审计单位信息系统一般控制存在缺陷

第10题:

B.A注册会计师在评价控制缺陷是否可能导致错报时,量化了错报发生的概率,并据此得出了控制缺陷不会导致错报的结论

C.被审计单位在基准日前对存在重大缺陷的内部控制进行了整改,但新控制尚没有运行足够长的时间,A注册会计师将其视为内部控制在基准日存在重大缺陷

D.被审计单位某项财务报告内部控制存在重大缺陷且不存在审计范围受限,A注册会计师据此对被审计单位财务报告内部控制发表了保留意见