会计继续教育

相关成本分析法主要应用于零部件自制或外购的决策。

题目

相关成本分析法主要应用于零部件自制或外购的决策。

参考答案和解析

正确答案:正确

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当相关成本分析法。()

参考答案:错误

第2题:

关于自制和外购,下列说法正确的有()。

A、自制需要大量投资

B、自制能够保证质量、按时完成,可以利用自身的专有技术实现竞争优势

C、外购会发生交易成本,需要直接控制

D、自制或外购分析应考虑全部相关成本,包括直接成本与间接成本

E、自制或外购决策文件可以比较简单

B、自制能够保证质量、按时完成,可以利用自身的专有技术实现竞争优势

C、外购会发生交易成本,需要直接控制

D、自制或外购分析应考虑全部相关成本,包括直接成本与间接成本

E、自制或外购决策文件可以比较简单

答案:A,B,D,E

解析:

C项,外购会发生交易成本,需要间接控制,可能在质量保证以及完工时间方面具有风险,但是如果协作企业具有专业化和规模经济和成本优势,那么外购会节省成本,并且外购能够享受专业公司技术进步的好处。

第3题:

企业成本决策的构成内容主要有()。

A.合理生产批量的成本决策

B.零部件自制或外购的成本决策

C.接受追加独立核算订货的成本决策

D.成本决策是从成本的角度所做的一种管理决策

答案:ABC

第4题:

在零部件自制或外购的决策中,如果零部件的需求量尚不确定,应当采用的决策方法是()

- A、相关损益分析法

- B、差别损益分析法

- C、相关成本的分析

- D、成本无差别点法

正确答案:D

第5题:

在零部件的外购不减少固定成本的情况下,决策时()

- A、自制零部件的单位变动成本>购买价格,应外购

- B、自制零部件的单位变动成本<购买价格,应自制

- C、自制零部件的单位变动成本>购买价格,应自制

- D、自制零部件的单位变动成本<购买价格,应外购

正确答案:A,B

第6题:

零部件自制与外购的决策分析中应该同时考虑相关成本和固定成本。()

此题为判断题(对,错)。

参考答案:错误

第7题:

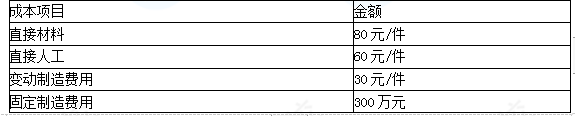

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

答案:

解析:

(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

第8题:

企业在生产经营活动中,有时会面临零部件自制还是外购的决策问题。假设无论外购还是自制,企业固定成本总额均不变,那么进行这类问题决策时,一般只考虑( )。 A.自制零部件的单位成本是否低于外购单价 B.自制零部件的单位变动成本是否低于外购单价 C.自制零部件是否盈利 D.自制零部件是否亏损

正确答案:B

由于固定成本不变化,因此,需要考虑的只是单位变动成本和外购单价之间的关系,答案是B。

由于固定成本不变化,因此,需要考虑的只是单位变动成本和外购单价之间的关系,答案是B。

第9题:

在零部件自制和外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()。

- A、相关损益分析法

- B、差别损益分析法

- C、相关成本分析法

- D、成本无差别点法

正确答案:D

第10题:

零部件自制或外购决策需要考虑哪些因素?

正确答案: 零配件是自制还是外购的决策通常只需要考虑自制方案和外购方案的成本高低,在相同质量并保证及时供货的情况下,就低不就高,考虑的成本包括外购不减少固定成本和自制增加固定成本。将由于零部件外购而腾出的剩余生产能力的租金收入或转产其他产品的贡献毛益率作为自制方案的机会成本。