会计继续教育

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列财务指标中属于分析盈利能力的指标是( )。

A.主营业务收入增长率

B.股息发放率

C.利息支付倍数

D.销售净利率

正确答案:D

第2题:

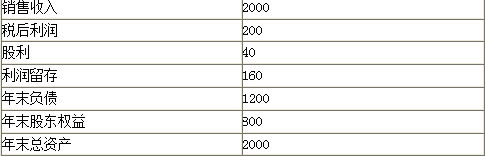

甲公司上年度财务报表主要数据如下:

单位:万元

<1>、计算上年的销售净利率、资产周转率、利润留存率、权益乘数和可持续增长率;

<2>、假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

<3>、假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

<4>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

<5>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

<6>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

单位:万元

<1>、计算上年的销售净利率、资产周转率、利润留存率、权益乘数和可持续增长率;

<2>、假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

<3>、假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

<4>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

<5>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

<6>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

答案:

解析:

销售净利率=200/2000×100%=10%

资产周转率=2000/2000=1(次)

利润留存率=160/200=0.8

权益乘数=2000/800=2.5(0.5分)

可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)

=25%(0.5分)

【考点“可持续增长率与实际增长率”】

由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%(0.5分)

本年的销售收入=2000×(1+25%)=2500(万元)(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存

=本年的销售收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年销售收入W=2272.73(万元)

本年的销售增长额

=2272.73-2000=272.73(万元)

本年的销售增长率

=272.73/2000×100%=13.64%(0.5分)

本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)

=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(0.5分)

【考点“可持续增长率与实际增长率”】

本年销售收入

=2000×(1+30%)=2600(万元)

本年的收益留存

=2600×10%×0.8=208(万元)(0.5分)

本年末的股东权益

=800+208=1008(万元)(0.5分)

本年末的资产=1008×2.5=2520(万元)(0.5分)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售净利率为S,则:

本年末的股东权益

=800+2000×(1+30%)×S×(160/200)

=800+2080×S(0.5分)

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S

解得:S=11.54%(0.5分)

【考点“可持续增长率与实际增长率”】

本年的销售收入

=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)(0.5分)

根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)(0.5分)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)(0.5分)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58(0.5分)

【考点“可持续增长率与实际增长率”】

资产周转率=2000/2000=1(次)

利润留存率=160/200=0.8

权益乘数=2000/800=2.5(0.5分)

可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)

=25%(0.5分)

【考点“可持续增长率与实际增长率”】

由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%(0.5分)

本年的销售收入=2000×(1+25%)=2500(万元)(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存

=本年的销售收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年销售收入W=2272.73(万元)

本年的销售增长额

=2272.73-2000=272.73(万元)

本年的销售增长率

=272.73/2000×100%=13.64%(0.5分)

本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)

=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(0.5分)

【考点“可持续增长率与实际增长率”】

本年销售收入

=2000×(1+30%)=2600(万元)

本年的收益留存

=2600×10%×0.8=208(万元)(0.5分)

本年末的股东权益

=800+208=1008(万元)(0.5分)

本年末的资产=1008×2.5=2520(万元)(0.5分)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售净利率为S,则:

本年末的股东权益

=800+2000×(1+30%)×S×(160/200)

=800+2080×S(0.5分)

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S

解得:S=11.54%(0.5分)

【考点“可持续增长率与实际增长率”】

本年的销售收入

=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)(0.5分)

根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)(0.5分)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)(0.5分)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58(0.5分)

【考点“可持续增长率与实际增长率”】

第3题:

KPI指标分为『____』、呼叫类、移动管理类和质量类。

参考答案:覆盖类

第4题:

可以用于直接反映企业发展能力的财务指标包括()。

- A、资产增长率

- B、销售增长率

- C、净利润增长率

- D、资产周转率

正确答案:A,B,C

第5题:

以下关于战略导向KPI体系的说法不正确的是()。

A:KPI体系以控制为中心

B:财务与非财务指标相结合

C:战略目标自上而下分解

D:短期指标与长期指标结合

B:财务与非财务指标相结合

C:战略目标自上而下分解

D:短期指标与长期指标结合

答案:A

解析:

(1)从绩效考评的目的来看,战略导向KPI体系是以战略为中心,指标体系的设计与运用都是为战略目标服务的;(2)从考评指标产生的过程来看,战略导向KPI体系是在组织内部自上而下对战略目标进行层层分解产生的;(3)从考评指标的构成上看,战略导向KPI体系是通过财务与非财务指标相结合,体现关注短期效益,兼顾长期发展的原则,指标本身不仅传达了结果,也传递了产生结果的过程;(4)从指标的来源看,战略导向KPI体系来源于组织的战略目标与竞争的需要,有助于推进组织战略的实施。

第6题:

下列财务指标中不属于分析盈利能力的指标是( )。

A.主营业务收入增长率

B.股息发放率

C.利息支付倍数

D.销售净利率

正确答案:ABC

第7题:

下列属于财务绩效中评价企业经营增长状况基本指标的是( )。

A.销售利润增长率

B.总资产增长率

C.销售增长率

D.技术投入比率

B.总资产增长率

C.销售增长率

D.技术投入比率

答案:C

解析:

反映经营增长状况的基本指标有:销售(营业)增长率、资本保值增值率。选项ABD属于反映经营增长状况的修正指标。

第8题:

在客户风险监测指标体系中,资产增长率是增长能力指标,属于财务指标的一种;资质等级是实力类指标,属于基本面指标的一种。( )

A.正确

B.错误

正确答案:A

第9题:

在客户风险监测指标体系中,资产增长率属于(),资质等级属于()。

A.基本面指标;财务指标

B.财务指标;财务指标

C.基本面指标;基本面指标

D.财务指标;基本面指标

B.财务指标;财务指标

C.基本面指标;基本面指标

D.财务指标;基本面指标

答案:D

解析:

资产增长率属于财务指标,资质等级属于基本面指标。

第10题:

目前系统中有哪些资产类KPI指标?

正确答案: 资产台数、设备利用率、资产价值、设备完好率。