会计学(财会方向专科)

假定某公司有一投资中心,今年一季度的有关资料如下: 销售收入150000元; 营业利润15000元; 营业资产(季末)90000元; 营业资产(季初)70000元; 预期最低报酬率14%。 要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。

题目

假定某公司有一投资中心,今年一季度的有关资料如下: 销售收入150000元; 营业利润15000元; 营业资产(季末)90000元; 营业资产(季初)70000元; 预期最低报酬率14%。 要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

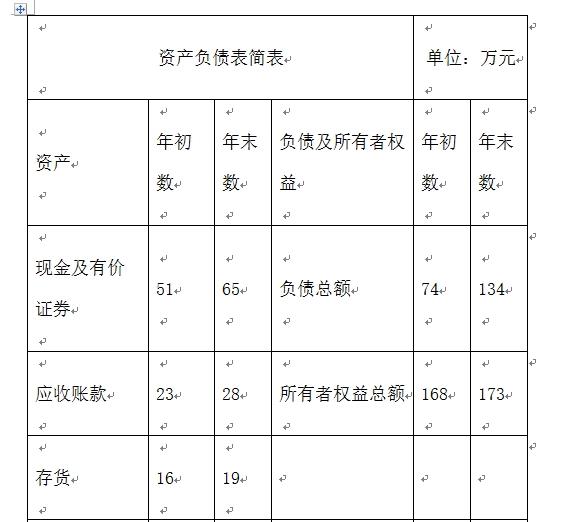

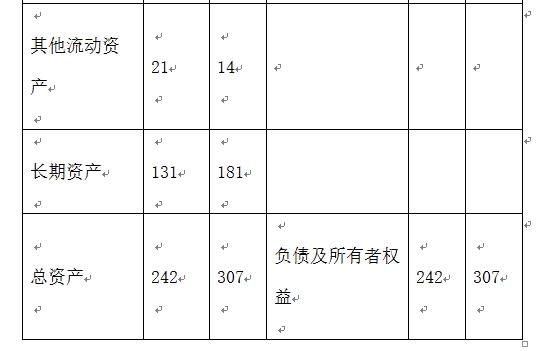

第1题:

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。

A、1、4

B、1、5

C、1、6

D、1、61

B、1、5

C、1、6

D、1、61

答案:D

解析:

平均权益乘数=[(307+242)/2]/ [(173+168)/2]=1.61@##

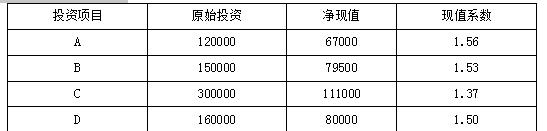

第2题:

某公司有A、B、C、D四个投资项目可供选择,其中A与D是互斥项目,有关资料如下:单位:元

如果项目总投资限定为60万元,则最优的投资组合是()。

如果项目总投资限定为60万元,则最优的投资组合是()。

A.A+C+D

B.A+B+C

C.A+B+C+D

D.B+C+D

B.A+B+C

C.A+B+C+D

D.B+C+D

答案:B

解析:

因为A与D是互斥项目,不能并存,所以A、C选项不正确;选项D的原始投资总额超过项目总投资额60万元,所以不正确。

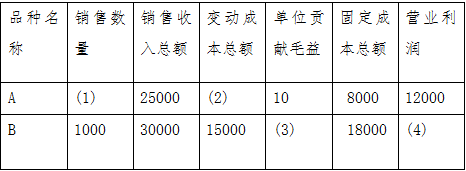

第3题:

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第4题:

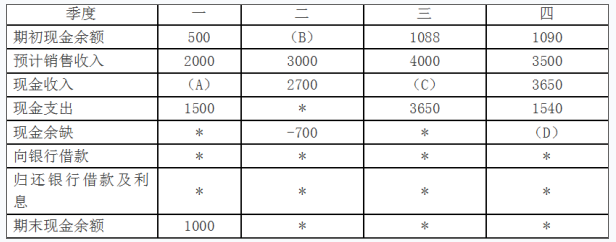

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

答案:

解析:

(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

第5题:

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

答案:

解析:

(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第6题:

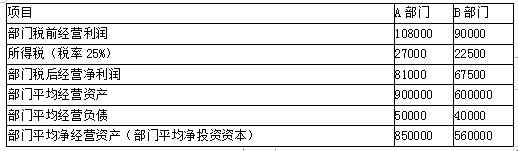

某公司有A、B两个部门,有关资料如下:(单位:元)

要求:

(1)计算A、B两个部门的投资报酬率。

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

要求:

(1)计算A、B两个部门的投资报酬率。

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

答案:

解析:

(1)A部门投资报酬率=108000÷850000=12.71%

B部门投资报酬率=90000÷560000=16.07%

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元,即获得13%的税前投资报酬率;

该项目税前投资报酬率13%>公司要求的税前投资报酬率11%,因此对公司有利;而该项目税前投资报酬率13%<B部门当前的投资报酬率16.07%,采纳该项目会使B部门的投资报酬率下降,因而B部门可能会放弃该项目:

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元,即获得13%的税前投资报酬率。

该资产税前投资报酬率13%>公司要求的税前投资报酬率11%,因此公司不应放弃该项资产,但该资产税前投资报酬率13%<B部门当前的投资报酬率16.07%,放弃该项资产会使B部门的投资报酬率提高,因而B部门宁愿放弃该项资产:

B部门投资报酬率=90000÷560000=16.07%

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元,即获得13%的税前投资报酬率;

该项目税前投资报酬率13%>公司要求的税前投资报酬率11%,因此对公司有利;而该项目税前投资报酬率13%<B部门当前的投资报酬率16.07%,采纳该项目会使B部门的投资报酬率下降,因而B部门可能会放弃该项目:

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元,即获得13%的税前投资报酬率。

该资产税前投资报酬率13%>公司要求的税前投资报酬率11%,因此公司不应放弃该项资产,但该资产税前投资报酬率13%<B部门当前的投资报酬率16.07%,放弃该项资产会使B部门的投资报酬率提高,因而B部门宁愿放弃该项资产:

第7题:

某公司是一家上市公司,下设甲、乙两个投资中心。2019年相关资料如下:甲投资中心税前经营利润160000元,平均经营资产1500000元,平均经营负债80000元,该部门要求的最低报酬率为10%;乙投资中心税前经营利润140000元,平均经营资产1000000元,平均经营负债70000元,该部门要求的最低报酬率为12%。

要求:

(1)分别计算甲、乙两个投资中心的部门投资报酬率和部门剩余收益。

(2)假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

(3)根据第(2)问,请分析甲、乙投资中心是否对新项目进行投资,并说明理由。

要求:

(1)分别计算甲、乙两个投资中心的部门投资报酬率和部门剩余收益。

(2)假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

(3)根据第(2)问,请分析甲、乙投资中心是否对新项目进行投资,并说明理由。

答案:

解析:

(1)甲投资中心部门投资报酬率=160000/(1500000-80000)=11.27%

乙投资中心部门投资报酬率=140000/(1000000-70000)=15.05%

甲投资中心部门剩余收益=160000-(1500000-80000)×10%=18000(元)

乙投资中心部门剩余收益=140000-(1000000-70000)×12%=28400(元)

(2)甲投资中心部门投资报酬率=(160000+35000)/(1500000-80000+300000)=11.34%

乙投资中心部门投资报酬率=(140000+35000)/(1000000-70000+300000)=14.23%

甲投资中心部门剩余收益=(160000+35000)-(1500000-80000+300000)×10%=23000(元)

乙投资中心部门剩余收益=(140000+35000)-(1000000-70000+300000)×12%=27400(元)

(3)根据第(2)问进行投资后的计算结果,甲投资中心投资后部门投资报酬率与部门剩余收益都大于目前投资状态,所以甲投资中心可以进行投资;乙投资中心投资后部门投资报酬率和部门剩余收益均小于目前投资状态,所以乙投资中心不应进行投资。

乙投资中心部门投资报酬率=140000/(1000000-70000)=15.05%

甲投资中心部门剩余收益=160000-(1500000-80000)×10%=18000(元)

乙投资中心部门剩余收益=140000-(1000000-70000)×12%=28400(元)

(2)甲投资中心部门投资报酬率=(160000+35000)/(1500000-80000+300000)=11.34%

乙投资中心部门投资报酬率=(140000+35000)/(1000000-70000+300000)=14.23%

甲投资中心部门剩余收益=(160000+35000)-(1500000-80000+300000)×10%=23000(元)

乙投资中心部门剩余收益=(140000+35000)-(1000000-70000+300000)×12%=27400(元)

(3)根据第(2)问进行投资后的计算结果,甲投资中心投资后部门投资报酬率与部门剩余收益都大于目前投资状态,所以甲投资中心可以进行投资;乙投资中心投资后部门投资报酬率和部门剩余收益均小于目前投资状态,所以乙投资中心不应进行投资。

第8题:

某公司有甲、乙两个部门,这两个部门均属于投资中心。2011年末这两个部门的有关资料如下表所示:

要求:计算表中用字母表示的每一个数值。

答案:A=(250000-100000)/250000=60%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

第9题:

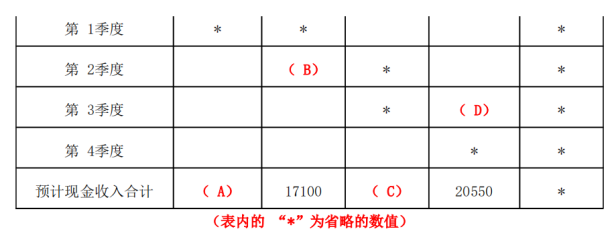

(2017年)甲公司编制销售预算的相关资料如下:

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

答案:

解析:

( 1) A=16500万元

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。

第10题:

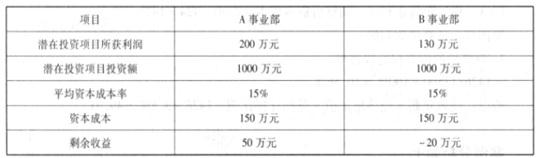

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:

A、B 事业部拟投资项目的财务数据

要求:

假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?

答案:

解析:

A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值