CMS专题

问答题20XX年某公司事业部的相关资料如下:投资利润率25%;销售利润率10%;销售收入2400000元。 计算该事业部的经营资产。

题目

参考答案和解析

相似问题和答案

第1题:

A.10%

B.12%

C.15%

D.20%

第2题:

房地产开发项目销售利润率的正确表达式是( )。

A.销售利润率=销售利润/销售收入

B.销售利润率=销售利润/总开发价值

C.销售利润率=销售利润/总开发成本

D.销售利润率=销售利润/项目总投资

第3题:

(二)现有八家百货公司,每公司人均月销售额和利润率资料如下:

百货公司编号

每人每月销售额(元)

利润率(%)

1

6200

12.6

2

4300

10.4

3

8000

18.5

4

1200

3.0

5

4500

8.1

6

6000

12.5

7

3400

6.2

8

7000

16.8

请根据上述资料进行计算和判断,从下列各题的备选答案中选出正确答案。

81.计算每人每月销售额与利润率的相关系数为0.975,则说明每人每月销售额与利润率之间存在着( )。

A.正相关关系 B.负相关关系

C.非线性相关关系 D.没有相关关系

第4题:

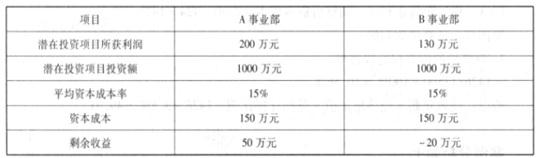

A、B 事业部拟投资项目的财务数据

要求:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

第5题:

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

(1)销售利润率=200÷2 000×100%=10%

(2)总资产周转率=2 000q-1 500=1.33

(3)权益乘数=1÷(1 600q-1 500)=1.67

(4)自有资金利润率=200÷900×100%=22.22%

第6题:

第7题:

成本利润率的计算公式为( )

A.成本利润率=成本/销售收入×100%

B.成本利润率=利润/成本×100%

C.成本利润率=成本/利润×100%

D.成本利润率=销售收入/成本×100%

正确答案:B

第8题:

销售收入分成率的计算公式是( )。

A.销售利润分成率×销售利润率

B.销售利润分成率/销售利润率

C.销售利润分成额×销售利润率

D.销售利润分成额/销售利润率

解析:本题中,销售收入分成率=销售利润分成率×销售利润率。

第9题:

现有八家百货公司,每公司人均月销售额和利润率资料如下:

请根据上述资料进行计算和判断,从下列各题的备选答案中选出正确答案。

计算每人每月销售额与利润率的相关系数为0.975,则说明每人每月销售额与利润率之间存在着( )。

A.正相关关系

B.负相关关系

C.非线性相关关系

D.没有相关关系

解析:相关系数是测定变量之间线性关系密切程度的统计量。当相关系数r>0,说明变量之间存在着正相关关系;当相关系数r0,说明变量之间存在着负相关关系。

第10题:

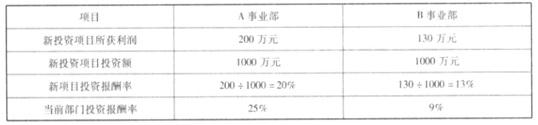

A、B 事业部拟投资项目的财务数据

要求:

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。