会计学(财会方向专科)

某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本月完工160件,期末在产品15件;甲产品原材料计划单位成本10元;则本月定额原材料费用为()。A、1450元B、1600元C、1750元D、1900元

题目

某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本月完工160件,期末在产品15件;甲产品原材料计划单位成本10元;则本月定额原材料费用为()。

- A、1450元

- B、1600元

- C、1750元

- D、1900元

参考答案和解析

相似问题和答案

第1题:

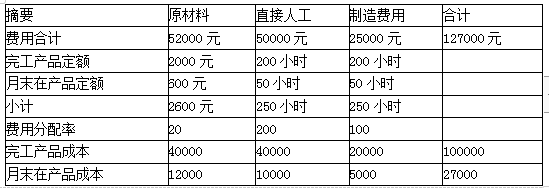

要求:计算完工产品成本和月末在产品成本。

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。

第2题:

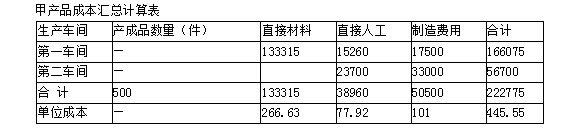

甲产品定额资料单位:元

(2)月初在产品成本(单位:元)

第二车间甲产品本月成本计算单单位:元

第3题:

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

月末在产品定额工时=1000+7000-7200=800

材料费用分配率=/=完工产品原材料费用=37200X=36456

在产品原材料费用=4800=4704

工资及福利费分配率=(3300+23100)/(7200+800)=完工产品工资及福利费=7200X=23760

在产品制造费用=800X=2640

制造费用分配率=(3522+24878)/(7200+800)=完工产品制造费用=7200=25560在产品制造费用=800=2840

完工产品总成本=36456+23760+25560=85776

在产品成本=4704+2640+2840=10184

借:产成品--乙产品85776

贷:生产成本--基本生产成本--乙产品85776

第4题:

某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本期完工160件,期末在产品15件;甲产品原材料计划单位成本10元;定额原材料费用为()

- A、1450元

- B、1600元

- C、1750元

- D、1900元

正确答案:A

第5题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用

正确答案:月末在产品的原材料定额费用=65000-55000+2500-50=12450(元)

第6题:

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。

第7题:

B.7.3

C.4.8

D.9

第8题:

月末在产品定额=(200×60%)×50=6000(元)

分配率=50820/56000=0.9075

完工产品成本=0.9075×50000=45375(元)

月末在产品成本=0.9075×6000=5445(元)

【直接人工】完工产品定额=1000×5=5000(小时)

月末在产品定额=200×25%×5=250(小时)

分配率=42000/5250=8(元/小时)

完工产品成本=8×5000=40000(元)

月末在产品成本=8×250=2000(元)

制造费用分配原理同直接人工,略。

第9题:

某产品采用定额法计算成本。原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品250件,本期领料850件,本期完工960件,期末在产品105件。该产品原材料计划单位成本为5.2元,材料成本差异率为2%。计算原材料脱离定额差异

正确答案:领用原材料计划成本=850×5.2=4420(元)

原材料脱离定额差异=4420-4238=182(元)

第10题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。

正确答案:原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98