金融(证券投资方向)专科

甲公司准备投资100万元购入由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,平均风险股票的市场必要报酬率为16%。计算该股票组合的综合贝他系数。

题目

甲公司准备投资100万元购入由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,平均风险股票的市场必要报酬率为16%。计算该股票组合的综合贝他系数。

相似问题和答案

第1题:

甲公司准备投资100万元购人由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的必要收益率为16%。

要求:

(1)计算该股票组合的综合贝他系数。

(2)计算该股票组合的风险收益率。

(3)计算该股票组合的必要收益率。

(4)若甲公司目前要求的必要收益率为19%,且对B股票的投资比例不变,如何进行投资组合。

该题的重点在第四个问题,需要先根据预期报酬计算出综合贝他系数,再根据贝他系数计算A、B、C的投资组合。

(1)该股票组合的综合贝他系数=0.8×20%+ 1.0×30%+1.8×50%=1.36

(2)该股票组合的风险收益率=1.36×(16%-10%)=8.16%

(3)该股票组合的必要收益率=10%+8.16%=18.16%

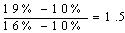

(4)若必要收益率19%,则综合β系数=

设投资于A股票的比例为X,则:0.8X+1×30%+1.8×(1-30%-X)=1.5

X=6%,即A投资6万元,B投资30万元,C投资64万元。

第2题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分别为50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%根据以上资料,回答下列问题:

A:甲股票所含系统风险大于甲、乙、丙三种股票投资组合风险

B:乙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

C:丙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

D:甲、乙、丙三种股票投资组合风险大于全市场组合的投资风险

根据题意,可以得到甲股票的均衡收益率=4%+(9%-4%)*1.5=11.5%。

根据题意,可以判断选项A、D正确。

投资组合不能分散掉所有的风险,系统性风险是不能被投资组合化解的。

证券的卖方以一定数量的证券进行质押借款,条件是一定时期内再购回证券,且购回价格高于卖出价格,两者的差额即为借款的利息。

第3题:

M公司5月3日购入甲公司债券20000元,购入A公司股票115000元,作为短期投资。6月30日,所购入甲公司债券市价为20100元,所购A公司股票市价为105000元。则M公司中期期末按投资总体计提跌价准备数应为( )元。

A.10000

B.10100

C.-100

D.9900

解析:(20000+115000)-(20100+105000)=9900(元)

第4题:

根据上述资料,回答下列问题。

该投资组合的β系数为()。

B.0.8

C.1.0

D.1.1

此案例分析题考核的是资本资产定价理论及其计算公式。学员要牢记:1.任何单一风险资产或是风险资产组合的收益率有两个部分组成:一是无风险资产的预期收益率,一般用国债利率代替;二是其自身的风险溢价,等于自身的贝塔系数乘以全市场组合的风险溢价。2.市场组合的贝塔系数是组合中各单一证券贝塔系数的加权。

第5题:

投资者在投资甲股票时所要求的均衡收益率应当是( )。

B、9%

C、11.5%

D、13%

第6题:

根据上述资料,回答下列问题。

投资者在投资甲股票时所要求的均衡收益率应当是()。

B.9%

C.11.5%

D.13%

第7题:

关于投资组合风险的说法,正确的是( )。

B、投资组合的风险包括公司特有风险和市场风险

C、公司特有风险是可分散风险

D、市场风险是不可分散风险

第8题:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

教材中介绍了三种期权投资策路,分别是保护性看跌期权、抛补看涨期权、多头对敲。其中保护性看跌期权投资策略指的是(股票+看跌期权)组合,购买1股股票,同时购入该股票的1股看跌期权。其中的“保护性”的含义指的是这种投资策略锁定了最低净收入和最低净损益。 抛补看涨期权投资策略指的是(股票+看涨期权)组合,购买1股股票,同时出售1股股票的看涨期权。抛出看涨期权承担的到期出售股票的潜在义务,可以被组合中持有的股票抵补,不需要再另外补进股票。所以,称为“抛补”看涨期权投资策略。 多头对敲投资策路是指同时买进一只股票的看涨期权和看跌期权,他们的执行价格、到期日都相同。通过上述的分析可知,甲采取的是保护性看跌期权投资策略。

投资组合的预期收益=(-2.16)×0.2+(-2.16)×0.3+2.54×0.3+7.54×0.2=1.19(元)

投资组合的预期收益=(-2.16)×0.2+(-2.16)×0.3+2.54×0.3+7.54×0.2=1.19(元)

第9题:

下列说法中,正确的是( )。

B、乙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

C、丙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

D、甲、乙、丙三种股票投资组合风险大于全市场组合的投资风险

第10题:

该投资组合的β系数为( )。

B、0.8

C、1.0

D、1.1

此案例分析题考核的是资本资产定价理论及其计算公式。学员要牢记:1.任何单一风险资产或是风险资产组合的收益率有两个部分组成:一是无风险资产的预期收益率,一般用国债利率代替;二是其自身的风险溢价,等于自身的贝塔系数乘以全市场组合的风险溢价。2.市场组合的贝塔系数是组合中各单一证券贝塔系数的加权。