00067财务管理学

某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。计算该公司2013年末的负债总额和所有者权益总额。

题目

某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。计算该公司2013年末的负债总额和所有者权益总额。

相似问题和答案

第1题:

B、15.00%

C、15.94%

D、26.02%

第2题:

B:25%

C:80%

D:500%

第3题:

某公司2007年年末资产总额2000万元,权益乘数为2,其权益资本均为普通股,每股净资产为10元,负债的年平均利率为10%。该公司2007年年初未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入8000万元,固定成本700万元,变动成本率60%,所得税税率33%。该公司按10%和5%提取法定公积金和任意公积金。

要求根据以上资料:

(1)计算该公司2007年末的普通股股数和年末权益资本。

(2)计算该公司2007年的税后利润。

(3)如果该公司2007年采取固定股利政策(每股股利1元),计算该公司本年度提取的盈余公积和发放的股利额。

(1)根据权益乘数得资产负债率为50%

权益资本=2000×50%=1000(万元)

普通股股数=1000/10=100(万股)

(2)年税后利润=[8000×(1-60%)-700-1000×10%]×(1-33%)=1608(万元)

(3)法定公积金=(1608-258)×10%=135(万元)

任意公积金=(1608-258)×5%=67.5(万元)

发放的股利额=100×1=100(万元)。

第4题:

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年年初的所有者权益总额。

正确答案: 2003年年初的所有者权益总额=4000×1.5%=6000(万元)

第5题:

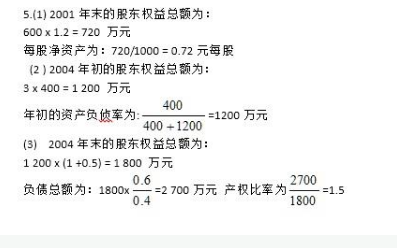

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年末的市盈率。

正确答案: 2006年末的市盈率=普通股每股市价/普通股每股收益=5/1.03=4.85

第6题:

第7题:

B:50%

C:60%

D:80%

第8题:

某公司2002年年末资产总额2000万元,权益乘数为2,其权益资本包括普通股和留存收益,每股净资产为10元,负债的年平均利率为10%。该公司2003年年末未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,所得税税率33%。该公司按10%和5%提取法定盈余公积金和法定公益金。

要求:根据以上资料:

(1)计算该公司2002年末的普通股股数和年末权益资本;

(2)假设负债总额和普通股股数保持2002年的水平不变,计算该公司2003年的税后利润和每股收益;

(3)结合(2),如果该公司2003年采取固定股利政策(每股股利1元),计算该公司本年度提取的盈余公积和发放的股利额;

(4)如果该公司2003年采取剩余股利政策,计划下年度追加投资4000万元,继续保持2002年的资本结构不变,则该公司2003年是否可以给股东派发股利?

下年度追加投资所需股权资金通过增发普通股或优先股来解决,普通股的每股价格为10元,优先股的股息率为12%,追加投资后假设负债的平均利率下降为8%。计算追加筹资后的每股收益无差别点、两种追加筹资方式的财务杠杆系数(在每股收益无差别点时的财务杠杆系数)。

(1)根据权益乘数得资产负债率为50%

权益资本=2000×50%=1000(万元)

普通股股数=1000/10=100(万股)

(2)年税后利润=〔4000×(1-60%)-700-1000×10%〕×(1-33%)=536(万元)

每股收益=536/100=5.36(元)

(3)法定盈余公积金=(536-258)×10%=27.8(万元)

公益金=(536-258)×5%=13.9(万元)

发放的股利额=100×1=100(万元)

(4)①追加投资所需权益资本=4000×50%=2000(万元)

536-2000=-1464(万元)

所以,该公司当年不可以给股东派发股利。

②计算每股收益无差别点的息税前利润:

求得:EBIT=681.3(万元)

③计算财务杠杆系数:

1)发行普通股:

财务杠杆系数=EBIT/(EBIT-I)=681.3/(681.3-3000×8%)=1.54

2)发行优先股:

财务杠杆系数=EBIT/〔(EBIT-I-D/(1-T))〕

=681.3/〔681.3-3000×8%-1464×12%/(1-33%)〕=3.8

第9题:

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年的所有者权益平均余额和负债平均余额。

正确答案: 2003年的所有者权益平均余额和负债平均余额=(6000+15000)÷2=10500(万元)

第10题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年末的股东权益总额、负债总额、产权比率;

正确答案:2006年年末的股东权益总额=1200+1200×50%=1800(万元)负债总额=1800/(1-60%)×60%=2700(万元)产权比率=2700/1800×100%=150%