00144企业管理概论

案例背景:进入21世纪以来,国内某民营电缆生产企业Y公司,由于其产品市场定位准确、质量稳定,产品的国内外市场认可度不断提升,产品销售额和出口额年平均增长率分别为10%和15%;员工也从原来的不足100人增加到了现在的2000多人,企业规模迅速扩大。然而,企业采用的仍然是成立之初的直线型组织结构。公司创始人,董事长兼总经理J总既管销售,又管生产,是一个非常能干的管理者。近几年,J总感觉到工作越来越繁重,企业生产经营让他应接不暇。Y公司的电缆生产是按定单生产,基本由J总下达生产指令。碰到交货紧,往往是J总带头

题目

案例背景: 进入21世纪以来,国内某民营电缆生产企业Y公司,由于其产品市场定位准确、质量稳定,产品的国内外市场认可度不断提升,产品销售额和出口额年平均增长率分别为10%和15%;员工也从原来的不足100人增加到了现在的2000多人,企业规模迅速扩大。然而,企业采用的仍然是成立之初的直线型组织结构。公司创始人,董事长兼总经理J总既管销售,又管生产,是一个非常能干的管理者。 近几年,J总感觉到工作越来越繁重,企业生产经营让他应接不暇。Y公司的电缆生产是按定单生产,基本由J总下达生产指令。碰到交货紧,往往是J总带头和员工一起挑灯夜战。以前企业招聘人员人数少,J总一人就可以决定取舍。现在每年要招收大中专学生近50人,还要牵涉到人员的培训等,J总感觉到难以兼顾。过去总是J总临时抓人去做后勤等工作,现在这方面工作太多,临时抓人去做,效果很差。凡此种种,让J总感觉精疲力竭,顾此失彼。 你认为Y公司应采用哪种类型的组织结构,如何设计?

相似问题和答案

第1题:

甲公司是一家儿童玩具生产企业,总经理孙某兼任公司董事长。长期以来,由于公司对员工权益重视不够,造成员工对企业抱怨甚多,很多人抱着“当一天和尚撞一天钟”的心态在工作。最近,公司又因为产品质量问题被媒体曝光。根据以上信息可以判断,该公司在内部环境方面存在问题的有( )。

A.组织结构

B.社会责任

C.权责分配

D.企业文化

【正确答案】:ABD

【答案解析】:总经理孙某兼任公司董事长表明该公司组织结构不合理,没有建立起规范的公司治理结构,选项A正确。由于公司对员工权益重视不够,造成员工对企业抱怨甚多,很多人抱着“当一天和尚撞一天钟”的心态在工作,表明该公司企业文化缺乏,选项D正确。公司又因为产品质量问题被媒体曝光,表明企业在经营发展过程中没有履行社会职责和义务,选项B正确。(参见教材171~176页)

【该题针对“内部环境”知识点进行考核】

第2题:

自2005年成立以来,公司发展迅速,业务范围遍及国内通讯领域各大光电缆制造企业和电信工程公司,与20余家光电缆骨千企业有长期稳定的业务关系。

该公司实力雄厚,技术人员均有多年实际生产经验,熟悉光电缆生产工艺、测试技术。本着诚实、可信的宗旨,公司为客户提供尽善尽美的服务。

2013年,宏达公司因业务需要,面向社会公开招聘销售人员、货运协调员、前台秘书、电工和销售工程师。

请根据案例中的信息为宏达公司设计一份员工应聘申请表。

第3题:

甲公司是一家家电生产企业,在公司的生产过程中,由于公司内部员工不足,经常需要从外部招聘临时工,导致生产出来的产品质量不过关。另外,公司生产的产品,30%的产品出口西欧某国,2009年由于该国对其国内主要机场实行私有化引发机场工人罢工,导致该企业产品在很长一段时间无法正常运抵该国,造成积压。该公司面临的风险包括( )。

A.政治风险

B.产品风险

C.声誉风险

D.操作风险

由于国家采取私有化导致工人罢工属于典型的政治风险。公司内部员工不足,经常需要从外部招聘临时工,由于临时工缺乏恰当的能力执行工作,导致产品质量出现问题,因此公司面临操作风险。(参见教材215页)

第4题:

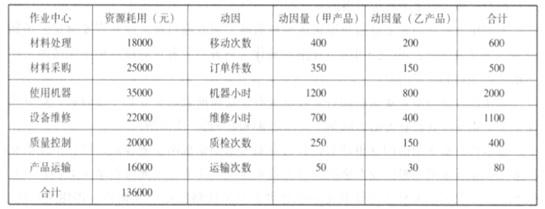

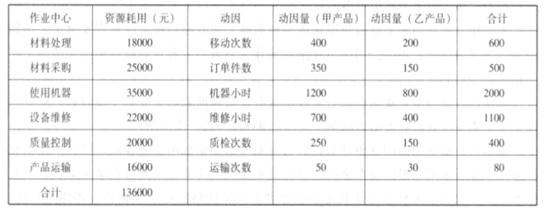

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

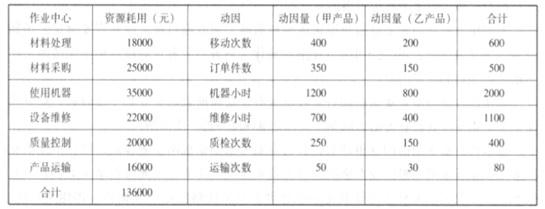

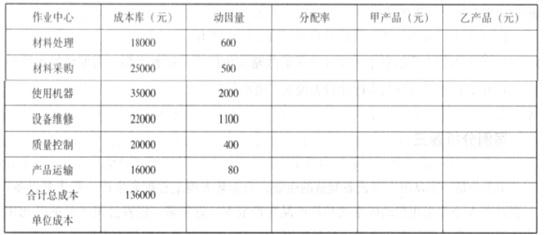

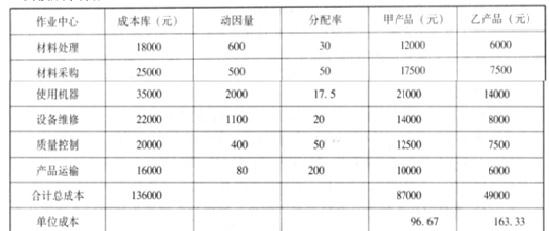

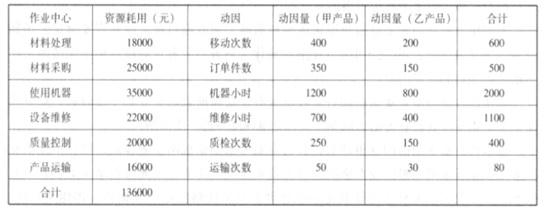

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

第5题:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

第6题:

同心多角化经营战略是指企业以一种主要产品为圆心,充分利用该产品在技术、市场上的优势和特长,不断向外扩散,生产多种产品,充实产品系列结构的战略,它是企业利用原有的生产技术条件,制造与原产品用途不同的新产品。

根据上述定义,下列企业使用了同心多角化经营战略的是:

A.某汽车生产企业通过兼并和控股等方式开拓和扩大市场,斥巨资收购了国外知名汽车生产企业,并把自已原来的高端产品并归于该知名品牌下

B.某石油勘探开发公司对自己开采的石油进行炼化,生产各种石化产品,并自行组织这些产品的销售

C.某服装生产企业以其独特新颖的设计驰名全国,获得成功后,又投资建筑、商品零售等多个行业,发展成为综合性的集团公司

D.某企业所生产的电冰箱制冷效果好,销量在国内同类产品中居于领先地位,后来该企业又生产空调,产品也深受消费者喜爱

.【答案】D。解析:同心多角化经营战略的定义要点有:①以一种主要产品为核心;②利用该产品的优势和特长,生产多种产品。A、B、C三项均不符合②,只有D项符合定义,故答案选D

第7题:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

第8题:

ABC公司是一家生产冰箱的企业,总部设在北京。由于该公司生产的冰箱质量好,并且随着人们生活水平的提高对冰箱的需求量也越来越大。所以该公司打算开发海外市场,并且在北美、东南亚以及中东区域设立了分公司,每个分公司又设了不同的部门。公司的高管计划改变现在的职能制组织结构,那么公司应该选择的组织结构类型为( )。

A.区域事业部制结构

B.产品/品牌事业部制结构

C.M型企业组织结构

D.矩阵制组织结构

[答案]A

[解析]由于该企业在不同的地理区域开展业务,所以区域事业部制结构就是一种较为适当的结构。

第9题:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

第10题:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

生的全部耗费;二是不能适应长期决策的需要。