00157管理会计(一)

东华公司正研究制定开发的新产品电热宝的售价,下一年计划生产和销售电热宝5000个,预计耗费直接材料75000元,直接人工50000元,变动制造费用40000元,变动销售及管理费用25000元,公司在产品变动生产成本为基础的加成率为30%,则该公司制定电热宝的价格为()。A、35.2B、32.5C、49.4D、42.9

题目

东华公司正研究制定开发的新产品电热宝的售价,下一年计划生产和销售电热宝5000个,预计耗费直接材料75000元,直接人工50000元,变动制造费用40000元,变动销售及管理费用25000元,公司在产品变动生产成本为基础的加成率为30%,则该公司制定电热宝的价格为()。

- A、35.2

- B、32.5

- C、49.4

- D、42.9

相似问题和答案

第1题:

B.能否在竞争对手之前推出新产品

C.新产品、专利产品在销售中所占的比例

D.企业的经营效益

E.开发下一代新产品所需的时间

第2题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

第3题:

A.生产计划

B.销售计划

C.新产品开发计划

D.利润计划

E.财务计划

第4题:

一家制造公司为一条新产品生产线识别需求。公司应该怎么做来验证这个需求?()

- A、制定项目管理计划。

- B、申请资金。

- C、完成商业论证。

- D、销售新产品。

正确答案:C

第5题:

在年度经营计划中,属于年度专业计划的有()

- A、生产计划

- B、销售计划

- C、新产品开发计划

- D、利润计划

- E、财务计划

正确答案:A,B,C,D,E

第6题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第7题:

假定东华公司生产某种产品,该产品的价格方程为P=600-30x,销售成本方程为TC=1000+30x2(P表示单位售价,x表示销售量,TC表示销售成本) 要求:计算产品的最优销售价格、最优销售量和获得的最大利润。

正确答案: 由于销售收入等于价格乘以销售量,则销售收入方程为:TR=Px=(600-30x)x=600x-30x2,边际收入MR==600-60x,边际成本MC==60x

当边际收入等于边际成本,即边际利润为0时,企业的总利润达到最大。

故:600-60x=60x

由此得到最优销售量x=5

把x=5代入方程式,可得到产品的最优销售价格:P=600-30×5=450(元)

最大利润=(600x-30x2)-(1000+30x2)=(600×5-30×52)-(1000+30×52)=500(元)

第8题:

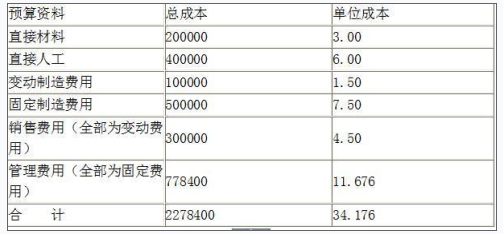

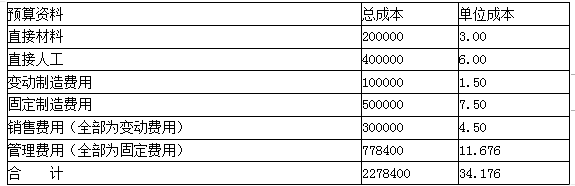

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第9题:

分析公司的研究与开发,包括分析公司研究与开发的重点项目、研究设施与研究人员的比例、研究开发费用支出占销售收入的比率、新产品开发频率与市场需求分析、新产品的生产规模与投资需求等。()

正确答案:正确

第10题:

对于创业板公司的技术研究与开发的尽职调查清单中,应当列明的事项有()。

- A、公司技术开发人员的结构,工程师和主要技术开发人员的简历

- B、公司目前自主拥有的主要专利技术、自主知识产权、专利情况

- C、公司每年投入的研究开发费用及占公司营业收入比例

- D、公司新产品的开发周期及未来计划研究开发的新技术和新产品

正确答案:A,B,C,D