00156成本会计

相似问题和答案

第1题:

完工产品和月末在产品成本计算模式主要有:()

A、先计算完工产品成本,再计算在产品成本

B、先计算在产品成本,再计算完工产品成本

C、采用适当的方法,同时计算完工产品和在产品成本

D、先计算月初在产品成本,再计算月末在产品成本

第2题:

如果企业不能科学、合理地在本月完工产品和月末在产品之间分配费用,则不仅会影响本月完工产品成本的正确计算,也会影响下月完工产品成本的正确计算。

A.错误

B.错误

第3题:

若企业月末账面在产品成本计算错误,下列表述中正确的有( )。

A.以月末在产品成本应保留数额,减去企业账面计算的数额,正数差额为多摊入完工产品成本数额

B.以月末在产品成本应保留数额,减去企业账面计算的数额,正数差额为少摊入完工产品成本数额

C.以月末在产品成本应保留数额,减去企业账面计算的数额,负数差额为多摊入完工产品成本数据

D.以月末在产品成本应保留数额,减去企业账面计算的数额,负数差额为少摊入完工产品成本数额

第4题:

B.适用于单步骤、大量生产的企业

C.期末在产品数量较多时,完工产品与在产品之间需分配生产费用

D.以产品品种作为成本核算的对象

第5题:

B、分期核算原则

C、相关性原则

D、及时性原则

E、可比性原则

工程成本核算的原则:分期核算原则、相关性原则、—贯性原则、实际成本核算原则、及时性原则、配比原则、权责发生制原则、谨慎原则、划分收益性支出与资本性支出原、重要性原则。

第6题:

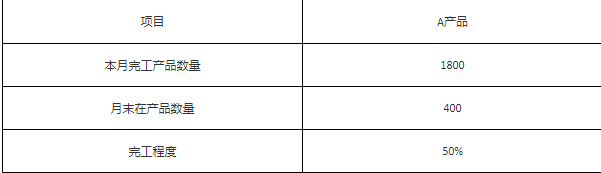

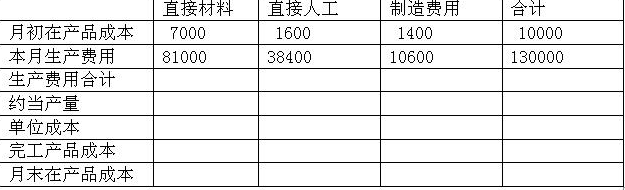

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

第7题:

B.分期核算

C.一致性

D.相关性

第8题:

下列各项中,不属于品种法计算产品成本的特点的是( )。

A.成本核算的对象是产品品种

B.如果企业月末有在产品,要将生产成本在完工产品和在产品之间进行分配

C.产品成本计算不定期

D.一般定期(每月月末)计算产品成本

解析:本题考核品种法的特点。产品成本计算不定期是分批法下计算产品成本的特点,其他三项都属于品种法下计算产品成本的特点。

第9题:

B.分期核算原则

C.历史成本原则

D.成本一效益原则

第10题:

什么叫完工产品成本?怎样计算完工产品成本?

正确答案: 完工产品是指已经完成了规定的生产工序,并且已经具备了对外销售条件的各种产成品。完工产品成本的计算就是针对这部分产品进行的。

企业在生产过程中发生的各项生产费用经过会计核算处理,应登记在“生产成本”的总分类账及其明细账中,以便全面反映各种产品在生产过程中所发生的全部费用,这些生产费用资料是计算完工产品成本的重要依据。进行完工产品成本计算的过程也就是将发生的这些生产费用在有关的完工产品中进行归集的过程。

由于各种产品的投产时间和完工时间不尽相同,在计算完工产品成本时,不仅要注意所发生的费用内容,还要注意考虑产品的投产期间和完工期间的问题。产品的投产期间和完工期间不同,费用发生的期间也各不相同,其完工产品的计算方法也会有所不同。

(1)企业当月投入生产并且在当月全部完工的产品,由于在月初和月末都没有在产品,那么本月为该完工产品的成本就等于该完工产品的所发生的全部生产费用;

(2)如果是在以前月份投入生产而在本月全部完工的产品,那么,该完工产品的全部成本就应在本月发生的生产费用的基础上,再加上该产品自投产以到本月前所发生的生产费用(即本月初在产品成本)。

(3)比较复杂的一种情况是:有的产品是在以前月份投入生产的,但在本月并没有全部完工,即有一部分已经完工,还有一部分没有完工。在这种情况下,完工产品成本的计算除了要考虑本月发生的生产费用和以前月份已经发生的费用以外,还需要考虑月末还没有完工的那部分产品的成本。也就是说,生产该产品所发生的全部费用应当采用一定的方法在完工产品和未完工产品之间进行合理分配,才能正确计算出已完工产品的成本。基本的计算方法是:本月发生的生产费用加上以前月份发生的生产费用(即月初在产品成本)之后,再减去月末在产品所占用的生产费用(即月末在产品成本)。