财务管理

甲公司拟采购一批零件,其价格总额为100000元,供应商提出如下的信用条件“2/10,n/30”,即甲公司若能在10天之内付款则享受2%的现金折扣,该公司的信用期限为30天;假设企业资金不足可向银行借入短期借款,银行短期借款利率为10%,每年按360天计算,公司不违背商业信用。计算分析甲公司放弃现金折扣的成本,并选择付款日期。

题目

甲公司拟采购一批零件,其价格总额为100000元,供应商提出如下的信用条件“2/10,n/30”,即甲公司若能在10天之内付款则享受2%的现金折扣,该公司的信用期限为30天;假设企业资金不足可向银行借入短期借款,银行短期借款利率为10%,每年按360天计算,公司不违背商业信用。计算分析甲公司放弃现金折扣的成本,并选择付款日期。

参考答案和解析

(2)因为36.7%>10%

故甲企业应选择在第十天付款,即使公司资金短缺,也可以通过向银行取得短期借款的方式在第十天还款。

相似问题和答案

第1题:

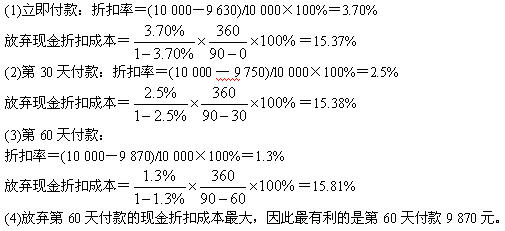

某企业拟采购一批原材料,价值10000元,供应商规定的付款条件如下:

(1)立即付款,价格9630元;

(2)第20天付款,价格9750元:

(3)第40天付款,价格9870元;

(4)第60天付款,价格10000元。

【要求】假设银行短期贷款的利率为23%,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和付款价格(一年按360天计算)。

【答案】

立即付款的现金折扣率=(10000-9630)/10000=3.7%

第20天付款现金折扣率=(10000-9750)/10000=2.5%

第40天付款现金折扣率=(10000-9870)/10000=1.3%

立即付款的放弃现金折扣的成本=[3.7%/(1-3.7%)]×[360/(60-0)]=23.05%

第20天付款放弃现金折扣的成本=[2.5%/(1-2.5%)]×[360/(60-20)]=23.08%

第40天付款放弃现金折扣的成本=[1.3%/(1-1.3%)]×[360/(60-40)]=23.71%

因为放弃现金折扣的成本大于银行短期贷款的利率,所以应选择享受折扣,并确应选择折扣收益最大的方案,所以应选择第40天付款,付款价格为9870元。

由于各种方案放弃折扣的信用成本率均高于借款利息率,因此初步结论是要取得现金折扣,借入银行借款以偿还货款。

立即付款方案,得折扣370元,用资9630元,借款60天,利息369.15元

(9630×23%×60/360),净收益0785元(370-369.15);

20天付款方案,得折扣250元,用资9750元,借款40天,利息249.17元

(9750×23%×40/360),净收益0.83元(250-249.17);

40天付款方案,得折扣130元,用资9870元,借款20天,利息126.12元

(9870×23%×20/360),净收益3.88元(130-126.12)。

总结论:第40天付款是最佳方案,其净收益最大。

第2题:

某公司拟采购一批零件,价值50000元,供应商规定的付款条件为“1/20,n/50”。

要求回答以下互不相关的问题:

(1)假设银行短期贷款年利率为10%,计算放弃现金折扣的成本,并确定对该公司最有利的付款日期和价格。

(2)假设目前有一短期投资,年均收益率为20%,确定对该公司最有利的付款日期和价格。

(1)放弃现金折扣成本=1%/(1-1%)×360/(50-20)=12.12%

由于放弃现金折扣的成本12.12%大于短期贷款利率10%,所以,不能放弃现金折扣,应该在第20天付款,付款额为50000×(1-1%)=49500(元)。

(2)因为短期投资年均收益率20%比放弃折扣的代价高,所以,应放弃现金折扣去追求更高的收益,即应选择第50天付款,付款额为50000元。

第3题:

某公司拟采购一批零件,价值5400元,供应商规定的付款条件如下:立即付款,付5238元;第20天付款,付5292;第40天付款,付5346元;第60天付款,付全额。每年按360天计算。

要求:回答以下互不相关的问题。

(1)假设银行短期贷款利率为15%,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格;

(2)假设目前有一短期投资报酬率为40%,确定对该公司最有利的付款日期和价格。

(1)立即付款,折扣率=(5400-5238)/5400=3%

第20天付款,折扣率=(5400-5292)/5400=2%

第40天付款,折扣率=(5400-5346)/5400=1%

付款条件可以写为3/0,2/20,1/40,N/60

放弃(立即付款)折扣的资金成本=〔3%/(1-3%)〕×〔360/(60-0)〕=18.56%

放弃(第20天)折扣的资金成本=〔2%/(1-2%)〕×〔360/(60-20)〕=18.37%

放弃(第40天)折扣的资金成本=〔1%/(1-1%)〕×〔360/(60-40)〕=18.18%

应选择立即付款。

(注:因为放弃折扣的资金成本均大于银行短期贷款利率15%,所以应选择享受折扣,但这是一个多重折扣的题,所以应选择享受折扣收益最大的方案,放弃折扣会有机会成本,那么对应享受折扣为收益)

(2)因为短期投资收益率40%比放弃折扣的代价均高,所以应放弃折扣去追求更高的收益,即应选择第60天付款。

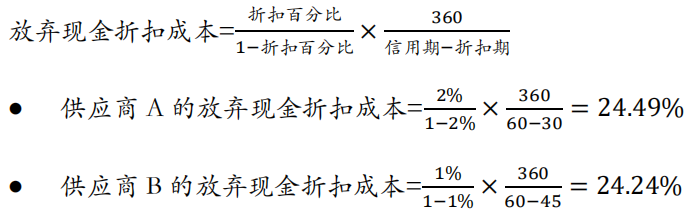

第4题:

B.供应商A,在信用期内付款

C.供应商B,在折扣期内付款

D.供应商B,在信用期内付款

?由于两个供应商的放弃现金折扣成本均大于同期银行短期借款年利率12%,因此不应放弃现金折扣,应选择在折扣期内付款,排除选项B和D。另外,如果面对两家以上不同信用条件的卖方,应通过衡量放弃折扣成本的大小,选择信用成本最小(或所获利益最大)的一家,即:如果决定享受现金折扣,应选择放弃现金折扣成本最大的方案;如果决定放弃现金折扣,应选择放弃现金折扣成本最小的方案,因此选项A正确。

第5题:

要求:

(1)假设银行短期贷款利率为15%,计算放弃现金折扣的成本率,并确定对该公司最有利的付款日期和价格。

(2)假设目前有一短期投资报酬率为40%,确定对该公司最有利的付款日期和价格。

放弃(第20天)折扣的资金成本=[1%/(1-1%)]×[360/(30-20)]=36.36%

放弃折扣的资金成本大于短期贷款利率,所以应享受折扣,且选择折扣成本(享有收益)较大的一个,应选择在第10天付款,付98万元。

(2)短期投资报酬率大于放弃折扣成本,应放弃折扣,选择第30天付款,付100万元。

第6题:

某公司拟采购一批零件,供应商规定的付款条件l0天之内付款付98万元,20天之内付款付99万元,30天之内付款付全额l00万元。

要求:

(1)假设银行短期贷款利率为15%,计算放弃现金折扣的成本率,并确定对该公司最有利的付款日期和价格。

(2)假设目前有一短期投资报酬率为40%,确定对该公司最有利的付款日期和价格。

(1)放弃(第10天)折扣的资金成本=【2%/(1-2%)】×[360/(30—10)1=36.7%,放弃(第20天)折扣的资金成本=[1%/(1—1%)】×[360/(30—20)】=36.4%放弃折扣的资金成本大于短期贷款利率,所以应享受折扣,且选择折扣成本(享有收益)较大的一个,应选择在第10天付款,付98万元。(2)短期投资报酬率大于放弃折扣成本,应放弃折扣,选择第30天付款,付100万元。

第7题:

某公司拟采购一批零件,供应商报价如下:

(1)立即付款,价格为9 630元。

(2)30天内付款,价格为9 750元。

(3)31~60天内付款,价格为9 870元。

(4)61~90天内付款,价格为l0 000元。

假设银行短期贷款利率为l5%,一年按360天计算。

要求:

计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

第8题:

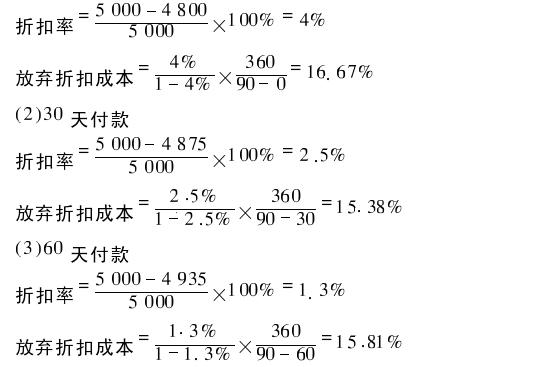

希望公司于2004年拟采购一批D产品,供货商规定的有关报价如下:

(1)立即付款,价格为4800元;

(2)30天内付款,价格为4875元;

(3)30至60天内付款,价格为4935元;

(4)61至90天付款,价格为5000元。

若银行短期贷款利率为15%,每年按360天计算。

要求:

计算放弃现金折扣的成本,并确定对公司最有利的付款日期和价格。

所以最有利的付款期为立即付款价格为4800元。

所以最有利的付款期为立即付款价格为4800元。(1)立即付款:

所以最有利的付款期为立即付款,价格为4800元。

第9题:

要求:

(1)计算放弃现金折扣的成本。

(2)假设银行短期贷款利率为15%,确定对该公司最有利的付款日期和价格。

(3)若目前的短期投资收益率为40%,确定对该公司最有利的付款日期和价格。

(4)如果有另外一家B供应商提供“1/10,n/30”的信用条件,假设银行短期贷款利率为15%,回答应该选择哪家供应商?

放弃现金折扣的成本=[2%/(1-2%)]×[360/(30-10)]×100%=36.73%(1分)

(2)因为放弃现金折扣的成本高于银行短期贷款的利率15%,所以应该享受折扣,而通过短期贷款用更低的成本取得所需的资金,因此最有利的付款日期为第10天付款,价格为98万元。(2分)

(3)放弃现金折扣的成本也可以看作是享受折扣时的收益率,因为享受折扣的收益率低于短期投资的收益率,所以应当放弃现金折扣,而将资金用于收益率更高的短期投资。因此,最有利的付款日期为第30天付款,价格为100万元。(2分)

(4)放弃B供应商现金折扣的成本=[1%/(1-1%)]×[360/(30-10)]×100%=18.18%(1分)

因为放弃现金折扣的成本均高于银行贷款利率,所以应该选择享受现金折扣,又因为放弃A供应商现金折扣的成本高于放弃B供应商现金折扣的成本,所以应该选择享受A供应商的现金折扣。(1分)

第10题: