财务会计

A企业发生与固定资产(生产用设备)的相关业务资料如下:2015年5月10日,预付工程款50万元给工程承包方,启动在建工程建设;2015年6月30日,进行第一次工程结算,结算工程款金额为70万元,A企业通过银行转账支付了剩余工程款;2015年9月20日,工程完工交付使用,A企业支付了最后一笔工程款30万元;A企业预计该设备可使用8年,按平均年限法折旧,预计净残值为4万元;2017年12月31日,估计该设备可收回金额为38.5万元,其余情况无变化;2020年4月20日,因遭受自然灾害,A企业决定报废该设备,发

题目

A企业发生与固定资产(生产用设备)的相关业务资料如下:2015年5月10日,预付工程款50万元给工程承包方,启动在建工程建设;2015年6月30日,进行第一次工程结算,结算工程款金额为70万元,A企业通过银行转账支付了剩余工程款;2015年9月20日,工程完工交付使用,A企业支付了最后一笔工程款30万元;A企业预计该设备可使用8年,按平均年限法折旧,预计净残值为4万元;2017年12月31日,估计该设备可收回金额为38.5万元,其余情况无变化;2020年4月20日,因遭受自然灾害,A企业决定报废该设备,发生拆解人工费用2万元,废料变卖收入5万元,无其他税费发生。要求:编制上述相关业务的会计分录。

相似问题和答案

第1题:

A.27

B.30

C.38

D.35

第2题:

(一)

资料2011年4月,某审计组对乙公司2010年度财务收支情况进行了审计。有关固定资产业务审计的情况和资料如下:1.经调查了解,乙公司与固定资产业务相关的部分内部控制措施如下:(1)每年年末,固定资产使用部门编制下一年度固定资产购置计划,经总经理办公会审核同意后报董事会批准;(2)未列入购置计划的固定资产购置由使用部门提出申请,由采购部门负责审批;(3)收到购置的固定资产后,由验收部门进行验收,并出具验收报告;(4)固定资产管理部门设置固定资产卡片,定期与会计账簿相核对。2.针对新购固定资产验收控制措施,审计人员实施了内部控制测试。3.2010年7月,乙公司购入不需要安装的生产用设备一台,审计人员检查相关原始凭证时发现,增值税专用发票上注明的设备价款为200万元,增值税进项税额为34万元,发生包装费2万元,款项已全部付清,乙公司确认的该设备入账价值为200万元。乙公司为增值税一般纳税人。4.审计人员运用分析方法检查乙公司2010年固定资产折旧额计提的总体合理性。5.通过运用分析方法,审计人员认为乙公司2010年固定资产折旧额的计提不够合理,重点检查后发现以下情况:(1)2010年7月购置的生产用设备当年未计提折旧;(2)一台大型设备因2009年已提足折旧,2010年未计提折旧;(3)2010年12月报废的一台固定资产12月未计提折旧;(4)单独入账的土地未计提折旧。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

A:200万元

B:202万元

C:234万元

D:236万元

第3题:

某企业2009年发生下列政府补助业务:

(1)2009年1月1日收到一笔用于补偿企业以后5年期间的因与治理环境相关的费用1 000万元。

(2)2009年6月10日,收到一笔用于补偿企业已发生的相关费用100万元。

(3)2009年6月15日收到国家800万元的政府补助用于购买一台医疗设备,6月20日,企业用800万元购买了一台医疗设备。假定该设备按5年、采用直线法计提折旧,无残值,设备预计使用年限为5年。

(4)收到增值税返还50万元。

要求:

根据上述资料,编制该企业2009年度与政府补助有关的会计分录,涉及固定资产,编制2007年固定资产计提折旧的会计分录。

(1)

借:银行存款 1 000

贷:递延收益 1 000

借:递延收益 200(1 000÷5)

贷:营业外收入 200

(2)

借:银行存款 100

贷:营业外收入 100

(3)

借:银行存款 800

贷:递延收益 800

借:固定资产 800

贷:银行存款 800

借:制造费用 80(800÷5×6/12)

贷:累计折旧 80

借:递延收益 80

贷:营业外收入 80

(4)

借:银行存款 50

贷:营业外收入 50

第4题:

设备主要技术经济指标中的设备新度系数是指年末企业全部生产设备()与年末企业全部生产设备()的比值。

- A、固定资产净值;全年净利润

- B、固定资产净值;全年净产值

- C、固定资产净值;固定资产原值

- D、固定资产原值;全年净产值

正确答案:C

第5题:

B.固定资产盘亏净损失

C.发生的业务招待费

D.专设销售机构固定资产的折旧费

第6题:

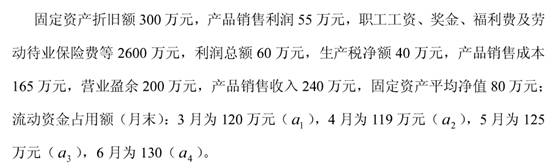

某企业 2010 年二季度的相关指标如下: 请根据上述资料,回答下列各题。 该企业 2010 年二季度的工业增加值为( )。

请根据上述资料,回答下列各题。 该企业 2010 年二季度的工业增加值为( )。

A.劳动者报酬+生产税净额+固定资产折旧+营业盈余

B.劳动者报酬+生产税净额-固定资产折旧+营业盈余

C.3140 万元

D.2540万元

第7题:

(1) 2011年1月1日收到一笔用于补偿企业以后5年期间的因与治理环境相关的费用500万元。

(2) 2011年6月10日,收到一笔用于补偿企业已发生的相关费用200万元。

(3) 2011年6月15日收到国家1200万元的政府补助用于购买一台医疗设备,6月20日,企业用1200万元购买了一台医疗设备。假定该设备采用直线法计提折旧,无残值,设备预计使用年限为5年。

(4)收到增值税返还100万元。

(5)收到所得税返还200万元。

要求:

根据上述资料,编制该企业2011年度与政府补助有关的会计分录;涉及固定资产的,编制 2011年固定资产计提折旧的会计分录。

借:银行存款5 000 000

贷:递延收益5 000 000 递延收益额=500/5 = 100 (万元)

借:递延收益1 000 000

贷:营业外收入1 000

(2) 2011年6月10日:

借:银行存款2 000 000

贷:营业外收入2 000 000

(3)2011年6月15日:

借:银行存款12 000 000

贷:递延收益12000000 借:固定资产12000000

贷:银行存款12000000 累计折旧额=1 200/5 X6/12 = 120 (万元)

借:制造费用1200000

贷:累计折旧1200000 借:递延收益1200000

贷:营业外收入1200000

(4)收到返还增值税:

借:银行存款1000000

贷:营业外收入1000000

(5)收到返还所得税:

借:银行存款2000000

贷:营业外收入2000000

第8题:

甲公司以其生产经营用的设备与乙公司作为固定资产的货运汽车交换。资料如下:①甲公司换出:固定资产-设备:原价为2700万元,已提折旧为450万元,以银行存款支付了设备清理费用22.5万元;②乙公司换出:固定资产-货运汽车:原价为3150万元,已提折旧为675万元。假设甲公司换入的货运汽车作为固定资产管理。甲公司未对换出设备计提减值准备。假定该项交换不具有商业实质。不考虑相关税费。甲公司换入货运汽车的入账价值为( )万元。

A.2272.5

B.2497.5

C.2475

D.2250

【解析】换入货运汽车的入账价值=2 700-450+22.5=2 272.5(万元)

第9题:

影响固定资产产值率的因素有()。

- A、生产设备产值率

- B、增加生产用固定资产的数量

- C、生产设备占生产用固定资产的比重

- D、增加生产设备的数量

- E、生产用固定资产占全部固定资产的比重

正确答案:A,C,E

第10题:

邮政业务成本,是指邮政企业生产过程中发生的与通信生产()的各项支出,以及从事其他业务活动发生的各项支出。

- A、无关

- B、直接有关

- C、密切相关

- D、全部有关

正确答案:B